외형 확장만큼 재무적 부담도 커져

이익 안정화 여부가 핵심요소 될 것

[인포스탁데일리=박명석 기자]

안녕하십니까 박명석입니다.

국내 증시의 알짜 중소형주를 다각도로 분석해보는 시간, 리서치센터 오늘은 동원산업입니다.

동원산업의 사업 구조부터 분석해보겠습니다.

동원산업은 참치 캔으로 유명한 동원 그룹 내에서 원양어선 사업과 일반 식품 사업, 물류 사업 등을 영위하고 있습니다.

쉽게 말해 수산, 유통, 물류, 기타 부문으로 정리할 수 있는데요.

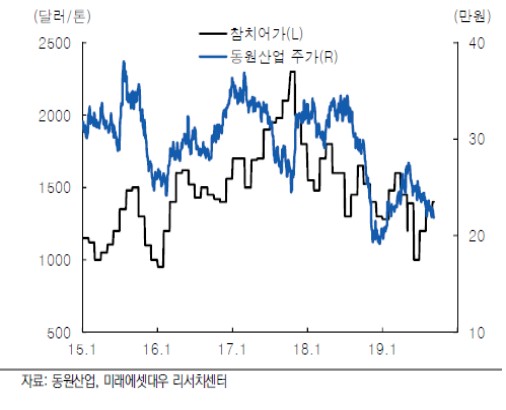

실적이 매번 참치 어가의 영향을 크게 받는 것이 고질적인 문제로 지적됐습니다.

실제로 참치어가와 동원산업의 주가 동향을 살펴 보면, 참치어가의 반등과 하락에 따라 최근까지도 주가가 밀접한 관계를 보이고 있음을 알 수 있습니다.

이에 따라 동원산업은 사업 다각화를 통해 돌파구를 찾았습니다.

2007년과 2019년의 매출 비중이 많이 달라졌는데요. 2007년에는 수산업이 44% 이상을 차지했으나, 2019년 추정치를 살펴 보면 13%까지 감소했습니다.

반대로 물류는 21%에서 40%까지 증가했고, 유통 분야 자회사 Starkist의 성장에 힘입어 매출 비중을 빠르게 늘려 왔습니다.

최근 실적 수치를 통해 변화를 자세히 살펴보겠습니다.

연결 기준 지난해 3분기 동원산업의 매출액은 2조 455억원으로, 전년 대비 12.5% 증가했습니다.

영업이익과 당기순이익 역시 각각 33.5%, 28.5% 증가했고, 영업이익률도 8.5%까지 올랐습니다.

배경에는 유통과 물류 부문의 성장이 있었습니다.

지난해 3분기 매출의 47.9%가 유통 부문에서 발생했고, 물류 부문이 38.5%로 뒤를 이었습니다.

사업 다각화를 통해 ‘참치 어가’라는 변동성 요소를 최소화하고, 실적의 증가를 만들어 낸 것입니다.

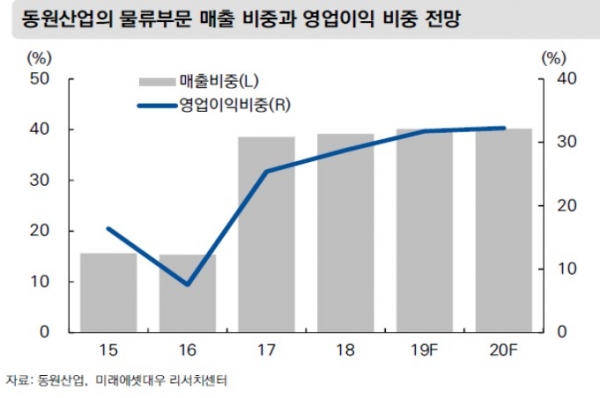

특히 최근 들어 주목받는 사업은 물류 부문입니다.

유통 부문의 매출 기여도가 2016년까지 60%대를 기록했지만, 2017년부터 물류 부문이 성장하면서 매출 비중과 영업이익 비중을 빠르게 늘려왔는데요.

2016년 12월, 종합 물류 기업인 동원로엑스(옛 동부익스프레스) 인수에 따른 결과입니다.

동원로엑스 인수 이후, 물류 부문의 매출 비중이 10%대에서 40%대까지 늘었고, 동원산업의 전체 매출 역시 1조 5,000억원 수준에서 2조 4,000억원으로 확대됐습니다.

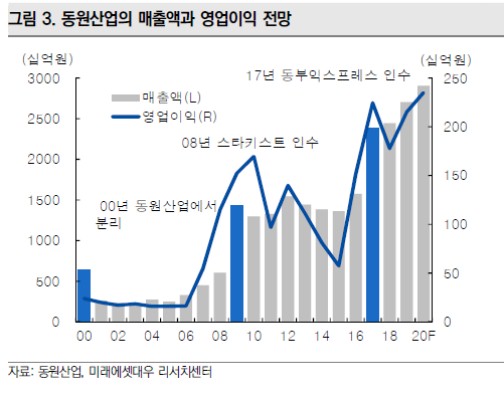

최근 동원산업의 실적이 비약적으로 증가했던 구간에는 항상 M&A가 있었습니다.

2008년 참치 통조림 제조 업체 Starkist, 2012년 대한은박지, 2014년 테크팩솔루션 등 굵직한 M&A를 연이어 성사시키며, 사업 포트폴리오를 다각화하는 동시에 수직 계열화를 통해 효율성을 높여 왔습니다.

물류 부문이 주목을 받고 있지만, 유통 부문 역시 여전히 중요합니다.

핵심 제품인 참치어의 가격 변동에 따른 리스크를 상쇄하고 있기 때문입니다.

2015년 참치어 가격이 연평균 $1,139까지 떨어지면서 동원산업의 영업이익률이 4.2%로 하락했습니다. 하지만 작년 3분기에는 $1,305까지 떨어진 참치어 가격에도 불구하고 8%대의 영업이익률을 지켜냈는데요.

Starkist 인수 이후, 유통 부문에 있어서는 참치어 가격의 하락이 반대로 호재가 되면서, 서로 헷지가 되는 결과를 낳았기 때문입니다.

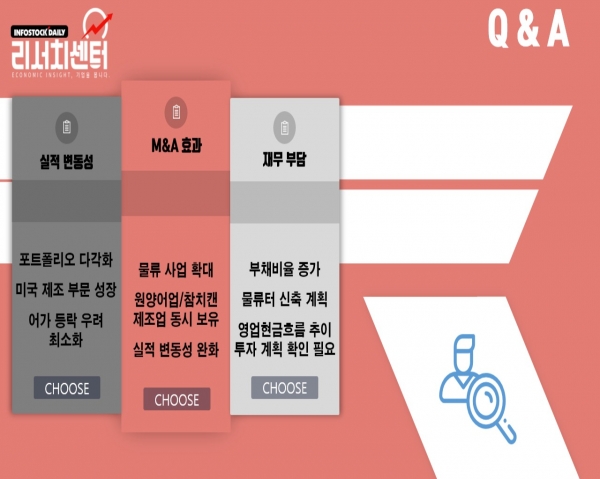

한국신용평가의 민유성 애널리스트와 진행한 Q&A를 통해 동원산업의 포인트를 정리해보겠습니다.

첫번째 실적 변동성부터 살펴 보겠습니다.

동원산업은 포트폴리오를 다각화하는 동시에, 미국 참치캔 제조 부문이 성장하면서 어가 등락의 우려를 최소화하고 있습니다.

이에 따라 M&A 효과가 조명을 받고 있는데요.

동원로엑스 인수에 따른 물류 사업 확대와 함께, 원양 어업, 참치캔 제조업을 동시에 보유하고 있어 참치어 가격 변화에 따른 실적 변동성을 완화하고 있습니다.

하지만 M&A가 잦을수록 재무적 부담이라는 양날의 검을 무시할 수 없겠죠.

동원산업은 최근까지 M&A를 이어 오면서 부채비율이 증가했는데, 향후 800억원 규모의 물류터 신축까지 계획하고 있어 단기간 내 재무 부담을 완화하기는 쉽지 않을 것으로 보입니다.

이에 따라 영업현금흐름의 추이와 향후 투자 계획, 자산 매각 등을 통한 재무 부담의 완화 여부를 잘 관찰할 필요가 있다고 설명했습니다.

마지막으로 재무제표를 살펴보면서 재무 부담에 대해 정리해보겠습니다.

지난해 3분기 말 동원산업의 총차입금과 순차입금은 각각 1조 5,828억원, 1조 2,518억원입니다.

동원로엑스 인수가 이뤄진 2016년 말 대비 총차입금과 순차입금은 각각 7,602억원, 7,948억원 늘었습니다.

같은 기간 부채비율과 차입금의존도 역시 각각 39.6%, 5.5% 올랐는데요.

향후 부채가 계속 늘어날 것으로 예상되고 있기 때문에 부채비율을 낮추기 위한 방안을 고려해야 할 것입니다.

여기까지 오늘의 리서치센터는 동원산업에 대해 살펴봤습니다.

동원산업은 ‘참치어가’라는 변동성을 M&A를 통한 사업 다각화로 이겨내고 있습니다. 하지만 이에 따른 재무 부담 확대는 향후 투자 심리에 발목을 잡을 수 있는 만큼, 개선에 대한 노력이 필요해 보입니다.

자세한 내용은 인포스탁데일리 홈페이지, 리서치센터 섹션을 참고하시기 바랍니다.

박명석 기자 myungche90@hanmail.net