[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 전반적으로 상승가도를 달리고 있는 국내시장에서, 최근 상대적으로 소외받는 섹터라고 하면, 통신주를 꼽을 수 있습니다. 그런데 4분기 실적도 부진할 거라 예상하며, 다소 보수적인 전략을 제시한 리포트가 있습니다. 오늘 유안타증권 최남곤 연구원의 리포트 짚어보겠습니다.

제목은 "통신서비스, 4Q 마케팅비용 부담에 노출" 입니다. 최남곤 연구원은 과도한 마케팅 비용을 통신주들의 실적부진의 요인으로 제시하고 있습니다. 또한 5G 증가 속도도 생각보단 빠르지 않을 거라 전망했는데요. 구체적으로 살펴보겠습니다.

통신 3사의 4분기 합산 영업이익은 컨센서스를 하회할 것으로 전망됩니다.

SK텔레콤과 KT의 상대적 부진이 예상되며, LG유플러스는 유일하게 컨센서스를 상회할 것으로 전망됩니다. 특히 최근 몇 개의 증권사에서 Preview가 진행되면서 영업이익 컨센서스가 빠르게 하향되고 있는데, SK텔레콤과 KT의 영업이익 결과는 이에 못 미칠 가능성이 높다는 점도 주목된다고 전했습니다.

통신3사의 실적 부진 이유를 요약하자면 ①마케팅비용 절대 규모 증가, ②감가상각비 절대 규모 증가, ③연결 자회사(SKT 기준 ADT, 11st. KT 기준 BC카드 등)의 저조한 실적, ④일부 비용의 계절적 혹은 일회성 요소 등입니다.

※통신 3사의 4Q 실적 부진은 2013년 이후 단 한번도 예외 없이 반복 중

실적 부진 전망의 핵심 가정은 마케팅비용 자산화에 대한 판단에 달려 있습니다.

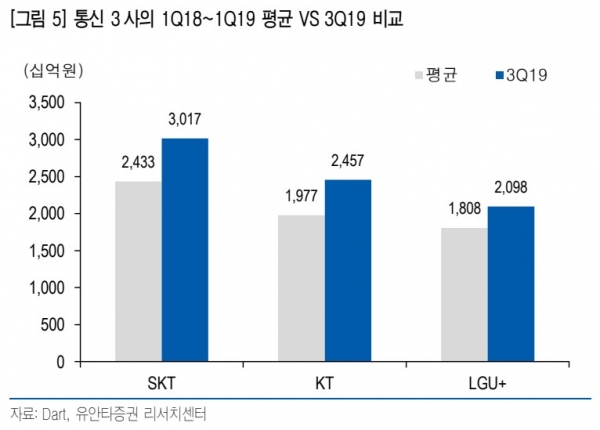

과거(1Q18~1Q19) 평균과 비교 해보면, SK텔레콤의 마케팅 관련 자산은 5,830억원, KT는 4,800억원, LG유플러스는 2,900억원 증가했는데요. 10월 이후 5G 유치경쟁 완화에도 불구하고, 마케팅비용의 절대 규모가 증가할 것으로 전망하는 이유는 이미 증가한 자산의 상각비용이 증가할 것으로 전망하기 때문입니다.

유안타증권 최남곤 연구원은 이러한 마케팅비용의 증가는 최소한 올해 3분기까지는 지속될 것으로 전망했습니다.

또 5G의 증가 속도도 둔화되고 있다고 전합니다.

2019년 연내 5G 가입자 목표가 500만이었는데요. 이는 사실상 실패한 것으로 보입니다. 8월 이후에 가입자 순증이 줄어들고 있습니다. 10월에는 약 52만명에 그쳤고, 11월도 37만명으로 축소됐습니다. 이러한 추세는 갤럭시S20 모델 출시 전까지 이어질 것으로 봤는데요. 판매량의 둔화에 따라 ARPU 상승률도 2Q~3Q 수준에 못 미칠 것으로 예상했습니다.

하지만 통신 3사의 목표는 여전히 높습니다. 올해 5G 가입자 목표는 누적 1,500만명을 잡고 있는데요.

이를 달성하기 위해서는 5G 판매량이 전체 단말기 판매량의 50% 수준을 유지해야 합니다. 쉽게 달성 가능한 목표는 아닌 셈인데요. 그 자신감의 근거는 단말기입니다.

계획 상 삼성전자와 애플의 신제품은 모두 5G에 집중(19년 7종 → 20년 16종)할 것으로 보이기 때문인데요. 하지만 유안타증권의 시각은 이보다는 비관적입니다. 킬러 콘텐츠의 부재, 대중이 접근하기에 다소 높은 요금 수준에 대한 해소가 필요하다고 전했습니다.

2019년 통신3사의 주가 하락의 요인은 과도한 비용 지출에 있었습니다. 물론 1월 들어 SK텔레콤에 대한 외국인 투자자의 매수가 유입되고 있으나, 추세적인지에 대해서는 지켜봐야 한다는 판단입니다. 만약 한국 통신업종의 5G 모멘텀에 대한 매수였다면, 1월 KT와 LG유플러스에 대한 외국인 매도는 설명 되지 않기 때문입니다.

상반기까지는 국내 통신주 주가의 정체 흐름을 예상하고, 비중 축소 의견을 제시했습니다. 단, 2월에는 LG유플러스의 주가만 강세를 기록할 것으로 전망했습니다. 이유는 ①양호한 4Q19 실적, ②2월 MSCI 정기 변경(2월 28일 리밸런싱 진행)에 따른 리밸런싱 수요 1,429억원(시가총액 대비 약 2.5%)이 순매수로 유입입니다.

KT에 대해서는 관망 의견입니다. CEO 교체 이슈는 아직 KT와 관련한 시각을 바꿀 만큼 구체적인 변화의 단서를 제공하지 못한 상황이라는데요. 배당, 자회사 구조조정 등 투자자들이 기다리는 질문에 대한 답변은 주주총회 이후에 구체화될 것으로 보이는만큼, 4월 이후에 다시 확인하길 조언했습니다.

SK텔레콤의 투자포인트는 지배구조 개편으로 대표됩니다. 이는 동사의 투자포인트가 반대로 예측 가능성이 매우 낮은 변수에 의존하고 있다는 점을 의미한다는데요. 실적에 대한 부담이 높은 상반기보다는 자회사 상장이 구체화 될 하반기가 투자의 최적 시기라고 판단했습니다.

오늘 주목! 이리포트 요약합니다.

통신 3사의 4Q19 합산 영업이익 컨센서스 하회 전망

마케팅비용 증가 부담 지속

5G 증가 속도 둔화

2월 LG유플러스만 주가 강세 전망

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com