[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 정부 정책 등에 힘입어서 최근 자동차주에 관심이 쏠리고 있습니다. 그런데 이뿐 아니라 현대·기아차의 개별 신차 모멘텀도 부각되고 있는데요. 이번달 말부터 본격적인 4분기 실적발표가 시작될 것으로 예상되는 가운데, 주요 자동차 기업들의 실적 프리뷰 짚어보겠습니다. 유안타증권 남정미 연구원의 리포트입니다.

제목은 "4Q19 Preview: 신차효과 지속" 입니다. 자동차/부품 주요 기업들의 4분기 평균 실적은 전년동기 대비 45% 가량 증가할 것으로 전망했습니다. 작년부터 미국에서 신차효과를 톡톡히 봤고, 올해도 신차 모멘텀이 지속될 것으로 보입니다.

완성차, 도매는 줄었지만 신차효과로 이익 개선

부품, 현대차그룹 중국판매 부진 영향

4분기 원화강세...전년대비로는 원화 약세

완성차 같은 경우 글로벌 도매는 줄었지만, 신차효과로 그 부분을 어느정도 상쇄할 것으로 예상됩니다. 부품의 경우, 완성차의 중국판매가 다소 부진하면서, 예상을 하회하는 실적이 나올 가능성도 있습니다. 환율 영향에선, 4분기부터 최근까지 원화강세 기조가 펼쳐지고는 있지만, 전년동기 대비로는 원화 약세를 띄었기 때문에 전반적으로는 긍정적인 환경이었다고 판단했습니다.

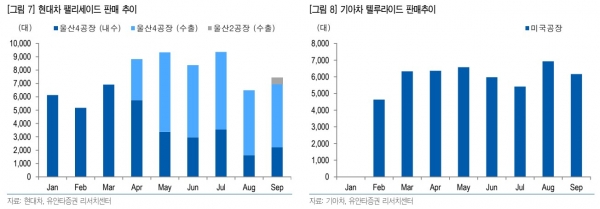

현대·기아차는 SUV 비중확대에 따른 판매믹스 개선이 지속되고 있습니다. 먼저 현대차의 경우, 팰리세이드가 작년 상반기 내수를 이끌었다면, 하반기부터는 미국을 중심으로 판매호조세를 보였습니다. 또한 코나도 유럽, 미국에서 신차효과가 지속되고 있습니다. 기아차의 경우, 텔루라이드 출시에 따라 SUV 내 제품믹스 개선도 함께 나타나고 있습니다.

현대·기아차의 전체적인 연말 인센티브는 프로모션 진행 등으로 상승했습니다. 그런데 평균 판매가격이 크게 상승하면서, 산업 평균 인센티브 대비해서는 낮은 증가율을 나타냈는데요. 신차 효과가 지속되었기 때문으로 분석됩니다. 현대차는 팰리세이드 SUV 비중 확대 효과, 기아차는 텔루라이드 신차효과가 판매 가격 상승으로 이어졌습니다. 또한 신형 쏘나타 출시(생산시작)로 판가가 상승할 것으로 보여, 인센티브 하락 추이는 지속될 전망입니다.

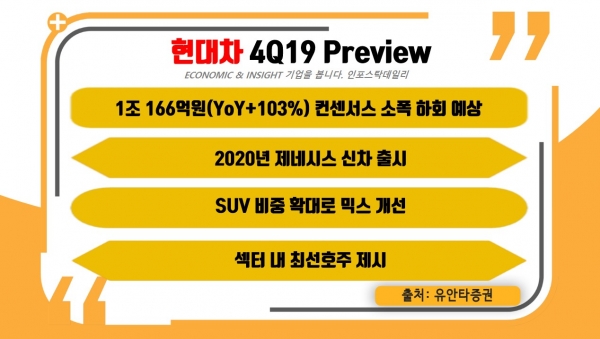

기업별 2019년 4분기 실적 전망 짚어보겠습니다. 현대차는 4분기에 컨센서스를 소폭 하회할 것으로 전망했고, 투자의견 '매수', 목표주가 17만원 제시했습니다. 현대차 4분기 영업이익은 1조 166억원(YoY+103%)으로 예상됩니다.

판매믹스 개선과 환율 영향이 컸습니다. 2020년에는 환율 등 외부 환경이 부정적일 수 있지만, 제네시스 브랜드를 중심으로 상위세그먼트 신차가 판매가격을 이끌 것으로 예상됩니다.

오늘이죠? 제네시스 GV80이 출시됩니다. 또한 작년에 이어서 올해도 펠리세이드 등 SUV 비중 확대로 그 효과가 이어질 것으로 예상되고요. 유안타증권 남정미 연구원은 현대차를 섹터 내 최선호주로 제시했습니다.

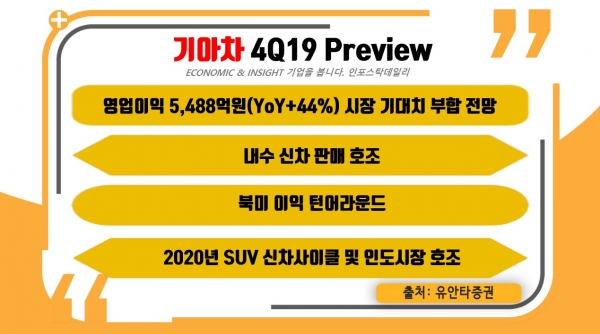

기아차는 4분기에 컨센서스에 부합하는 실적을 발표할 것으로 예상합니다. 투자의견 '매수', 목표주가 52000원을 제시했습니다.

기아차의 4분기 영업이익은 5,488억원(YoY+44%)을 기록할 전망입니다. 실적 개선의 주 요인은 내수와 북미 신차 판매호조입니다. 2020년에도 신차 모멘텀 효과가 이어질 전망이고, SUV 신차 사이클이 시작될 예정입니다. 또한 인도 시장에 대한 기대감도 유효합니다.

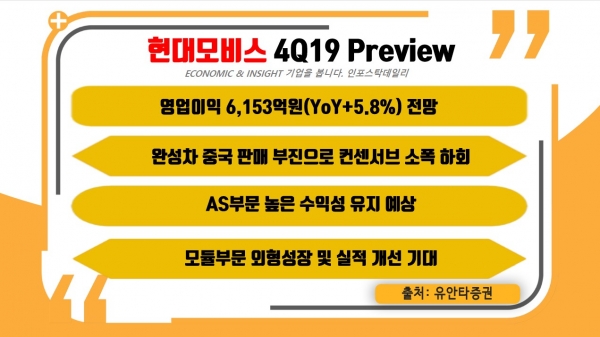

현대모비스도 4분기에 컨센서스에 부합하는 실적이 예상됩니다. 투자의견 '매수', 목표주가 32만원 제시했습니다.

현대모비스의 4분기 영업이익은 6,153억원(YoY+5.8%)으로 전망했습니다. 예상치를 하회할 것으로 보이는 이유는 지난 12월 완성차의 중국 도매 판매가 급감했기 때문입니다.

다만 4분기에 모듈 부문 마진이 상대적으로 높고, AS부문의 높은 수익성이 유지될 것으로 예상되면서 실적이 개선될 것으로 전망했습니다. 2020년에는 원화 강세 전망으로 AS 부문 영업이익 개선세는 제한적일 수 있지만, 모듈 부문의 외형성장이 기대되고, 친환경차 수혜도 예상됩니다.

오늘 주목! 이리포트 요약합니다.

현대차·기아차, 4분기 SUV 등 신차효과 지속

현대차, 오늘(15일) 제네시스 GV80 출시

기아차, 내수 + 북미 실적 개선

현대모비스, 중국 판매 부진에도 AS부분 높은 수익

최선호주: 현대차

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com