[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 한국 조선업이 부활하고 있습니다. 중국을 제치고 우리나라가 2년 연속 수주량 1위를 달성했는데요. 미국과 이란의 갈등 속에서 유가는 상승압력을 받고 있고, 원달러 환율도 상승하는 구간에서, 올해 조선업의 재도약이 더 기대되는 상황입니다. 그럼 관련 리포트 짚어보시죠. DB금융투자 김홍균 연구원의 리포트입니다.

제목은 "본격적인 도약의 원년!" 입니다. 조선업의 수주가 2019년 차별화되기 시작하면서, 회복세를 보였는데요. 이제 20년에는 재도약 시기로서, 실적도 안정화될 것으로 전망했습니다. 수주는 주로 LNG선과 해양생산설비 등에서 늘어날 것으로 예상됩니다.

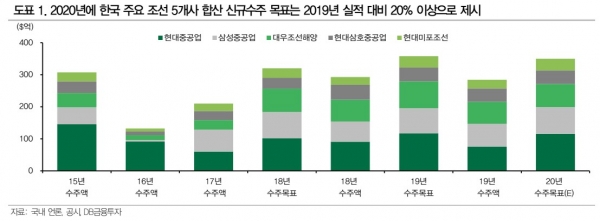

국내 주요 조선소들이 올해 수주 목표치를 내놓고 있습니다. 전체적으로 작년보다 목표치를 높게 제시했는데요. 한국조선해양의 자회사인 현대중공업은 올해 조선부문의 선전을 통해 해양부문은 부진을 만회할 거라 밝히며 총 116억달러를 수주목표로 공시했습니다.

삼성중공업과 대우조선해양도 20년 수주목표가 최소 19년 수주 결과를 넘어서는 수준으로 제시할 것으로 추정했는데요. DB금융투자 김홍균 연구원은 조선업의 수주 증가가 지속되면 기업가치 향상을 가져다 주고, 이런 기대감은 주가 상승을 동반하게 될 것으로 전망했습니다.

이러한 일부 조선소의 긍정적인 수주목표 제시는 조선주에 관심을 높이는 요인이 됩니다. 20년에는 LNG선의 발주가 보다 늘어나면서 상선발 업황 개선을 이끌고, 한국 조선소에 유리한 대형 해양생산설비의 발주가 늘어날 것으로 보이는데요.

통상 상반기에 조선사들의 주가는 상승세를 보여왔는데, 이런 기대감으로 올해도 상반기에 조선사 주가가 강세를 보일 것으로 예상했습니다. 또한 원/달러 환율은 4Q19말 에 1,150원대 후반이었지만, 최근에는 1,160원대 후반, 그리고 이란발 이슈까지 더해져 상승압력을 받고 있습니다. 이에 수출에 있어서 양호한 환경이 형성되고 있다는 것을 알 수 있고요. 조선용 후판가격도 일본 및 중국산 모두 하락기조를 보이면서 우호적인 움직임이 전개되고 있습니다.

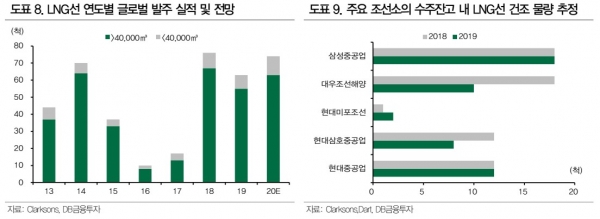

특히 LNG선 발주가 강세를 보일 것으로 보입니다. 클락슨기준으로 2019년에 소형 LNG선 8척을 포함해 총 61척의 LNG선이 발주됐습니다.

올해에는 모잠비크, 러시아, 카타르 및 기타 지역에서 필요한 LNG선 수요가 총 74척으로 추정하는데요. 이에 발주 역시 늘어날 것으로 예상됩니다. 삼성중공업이 2년 연속 LNG선 수주로 최대 실적을 기록했고, LNG선 수주잔고를 보면 현대중공업그룹이 생산능력대비 추가 수주 여력이 가장 높은 모습입니다.

<조선 3사 및 기자재업체 투자 포인트>

현대중공업: 20년에 대우조선해양 인수와 수주량 증대로 No.1 위상 강화

삼성중공업: 시추선 관련 우려감 완화와 LNG선 등 상선 수주량 증대

현대미포조선: 수주 부진 해소, MR탱커와 LNG관련 수주 확대 기대

한국카본: 4Q19부터 본격적인 실적 개선, 20년 LNG보냉재 수주 풍년

오늘 주목! 이리포트 요약합니다.

2020년 전망: 한국 주요 조선소 수주 증대와 실적 개선

수주는 LNG선과 해양생산설비 등에서 늘어날 전망

최근 원/달러 환율 및 후판 가격 우호적인 움직임

현대중공업과 삼성중공업 LNG선 수주 기대

관심종목: 한국조선해양, 삼성중공업

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com