[인포스탁데일리=손현정 기자]

안녕하세요. 주목 이리포트입니다. 어제 LG디스플레이가 외국인 순매수에 힘입어 9% 넘게 급등했습니다. 모건스탠리가 LCD 패널 가격 상승을 전망하며, 비중 확대 의견을 제시했기 때문이었죠? 그런데, 국내 증권사에선 미리 LCD 업황 개선 전망을 내놓은바 있습니다. 관련 리포트 짚어보죠. 신한금융투자 소현철 연구원의 리포트입니다.

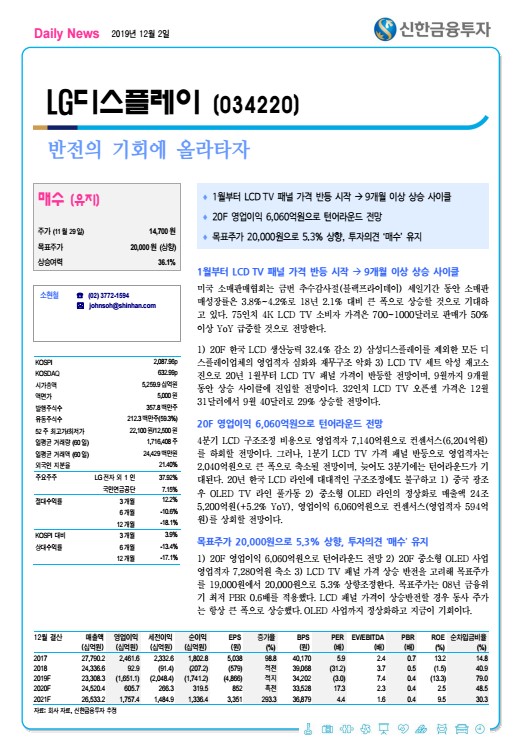

제목은 "반전의 기회에 올라타자" 입니다. 12월 2일에 나온 리포트입니다. 모건스탠리보다 더 전에 LCD TV 패널 가격 상승을 전망했는데요. 그동안 삼성디스플레이를 제외한 대부분 디스플레이 업체들의 영업적자가 지속됐습니다. 하지만 1월부터 LCD 패널 가격이 반등하기 시작해 9개월 이상의 상승 사이클이 예상된다고 전했습니다. 먼저 어제 주가가 급등한 LG디스플레이의 주가 추이 확인해보시죠.

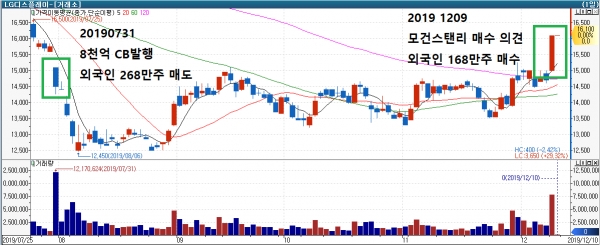

외국인이 어제만 245억원 규모의 순매수를 보였습니다. 모건스탠리 매수 의견 이후 강한 매수세가 유입된 건데요. LG디스플레이는 지난 7월 CB발행으로 외국인이 대량 매도해 주가가 급락한 바 있습니다. 차트를 보시면, 어제의 상승으로 그 하락분을 다 만회하고, 나갔던 외국인이 많이 유입된 것으로 보이는데요. 공매도 청산 등 여러가지 이유도 함께 맞물렸을 가능성도 있습니다.

일단 시장에서 가장 주목하고 기대하고 있는 부분은 LCD 패널 가격 반등과 더불어서, LG디스플레이의 실적이 개선될 거란 전망인데요.

신한금융투자는 내년 흑자 턴어라운드를 기대했습니다. 1분기부터 영업적자가 축소되기 시작해서, 늦어도 3분기에 턴어라운드가 기대된다고 하는데요. LCD TV 세트 악성 재고소진으로 1월부터 9월까지 상승 사이클을 전망했습니다. 또한 중국 광저우 OLED TV 라인과 중소형 OLED 라인의 정상화도 힘을 보탤 것으로 예상됩니다.

LG디스플레이는 그동안 대규모 투자와 적자가 이어지면서 주가는 계속 미끄러졌습니다. 현재 PBR 보시면, 역사적 저점 구간임을 알 수 있는데요. 다른 글로벌 디스플레이 기업들과 비교해봐도, 주가 수준이 현저하게 낮다는 사실을 알 수 있습니다. 이에 저평가 측면에서 신한금융투자 소 연구원은 목표주가를 2만원으로 상향 조정했습니다.

한편 오늘 나온 리포트 가운데, 애플 전략에 주목해야한다는 KB증권 리포트도 눈에 띄었는데요. 최근 애플은 호실적으로 신고가를 이어가며 시가총액이 코스피를 뛰어넘는 수준까지 도달했습니다.

애플의 실적 증가는 서비스 매출의 비중이 증가했다는 점에서 이유를 찾을 수 있는데요. 이러한 서비스 중심의 이익구조 변화는 향후 애플 실적의 가시성을 더 확대할 수 있다고 분석합니다. 내년 아이폰은 5개 모델로 확대되면서, 다양한 서비스를 선보일 예정인데요. 또한 내년부터 애플의 플렉서블 OLED 패널의 수요가 급증함에 따라서 우리나라 기업들의 수혜도 기대된다고 전했습니다.

5G시대와 맞물려 LG디스플레이를 포함한 핵심 IT부품의 전반적 수요 증가를 예상해 볼 수 있다는 점에서 주목해 볼 리포트가 아닐까 합니다.

오늘 주목! 이리포트 요약합니다.

- 1월부터 패널가격 반등, 3분기 지속

- LGD 2020 흑자전환, 목표주가 20,000원 상향

- 애플 제품 다양화, IT부품 확산 기대 커질 것

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com