[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 오늘 홍남기 경제부총리 겸 기획재정부 장관이 식품 산업규모를 2030년까지 24조 9천억원을 투자해 육성하겠다고 밝혔습니다. 올해 악재가 많았던 음식료 산업에 활기를 가져다 줄 수 있을까요? 일단 내년 전망도 꽤 밝습니다. 관련 리포트 짚어보죠. 한국투자증권 이경주 연구원의 리포트입니다.

제목은 "터닝 포인트" 입니다. 올해 기상악화, 불매운동 등 음식료 산업에 부정적인 이슈들이 많았는데요. 안 좋은 부분만 있던 것은 아니지만, 이러한 악재 속에 좋았던 부분들이 가려진 바 있습니다.

내년에는 확실히 터닝포인트의 해가 될 것으로 전망하는데요. 내년 음식료 산업에 대한 투자포인트 짚어보겠습니다.

내년에는 올해의 악재에 대한 기저효과가 기대됩니다. 부정적인 이슈들이 해소되면서 회복 구간에 진입할 것으로 전망되고요. 올해 부터 해외 사업이 커져서 국내의 실적 정체를 상쇄해 나가는 회사들도 늘어날 것으로 전망됩니다.

또한 구조조정으로 비용이 줄어든 회사도 여럿 발생할 것으로 예상합니다. HMR시장 등에서의 경쟁 약화, 기능성 혁신 신제품 출시도 기대되고요. 무엇보다 지금 주가가 10년 전의 수준으로 현저하게 떨어진 상황이기 때문에, 저평가 측면해서 매수하기에 좋다고 판단했습니다.

2020년에는 음식료업체 대부분의 영업이익이 2019년 대비 증가할 전망입니다.

식품 출하량은 예년과 마찬가지로 연간 3~5% 증가할 전망이며, 판매 단위당 마진은 품목별 편차는 있겠으나 꾸준히 상승할 것으로 보입니다.

또한 미국, 중국, 동남아시아의 판매 호조도 계속될 것으로 기대되는데요. 이에 2020년 대부분 음식료 기업들의 영업이익 증가율이 10~35%에 달할 것으로 예상됩니다. 특히 라면, 과자 등 비중이 큰 품목의 성과가 이어지고 있어 농심, SPC삼립 등의 실적 성장이 기대됩니다.

내년에 또 기대되는 부분이 기능성 혁신 제품인데요. 아셉틱 설비가 도입돼 과즙이나 기능성 소재가 첨가된 탄산음료가 출시될 전망입니다. (위 그림 참조)

아셉틱은 무균이라는 뜻으로, 무균성 충전 설비라고 보시면 되겠습니다. 이러한 기능성 기술의 도입과 함께 올해 정부는 기능성식품표시제 변경을 알렸는데요. 주요 골자는 일반식품에도 기능성을 표시할 수 있게 된다는 겁니다.

그렇게 되면 기능성 있는 식품들이 전보다 많이 출시될 수 있고, 이는 건강을 중시하는 소비자의 기호 변화에 적절히 부합할 것으로 예상됩니다. 대표적인 예로 마시면 살이 빠지는 사이다 등이 출시되게 됩니다.

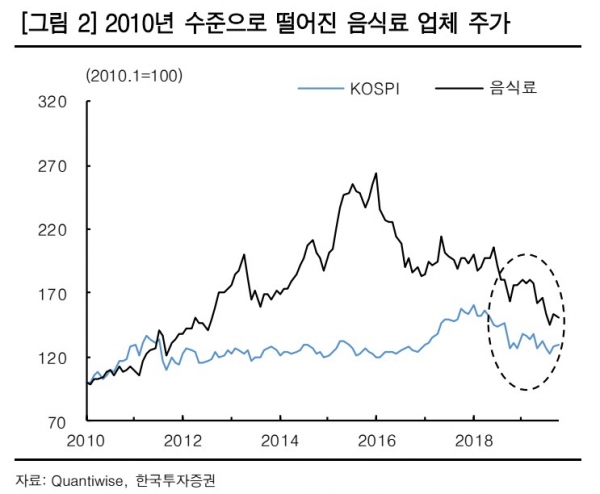

내년에 음식료품들의 터닝포인트가 기대되는 가운데, 현재 주가는 여전히 부진한 상황입니다.

10년 전인 2010년의 주가 수준까지 내려온 상황인데요. 한국투자증권 이경주 연구원은 역성장이 없는 시장의 특성상 식품회사 실적도 장기적으로는 좋아지기 마련이라고 전합니다.

음식료품은 현재 큰 흐름만 봐도 업종은 과도한 저평가 구간이라고 판단했는데요. 이에 역사적 저점으로 하락한 종목들에 관심을 가질 필요가 있다고 전했습니다.

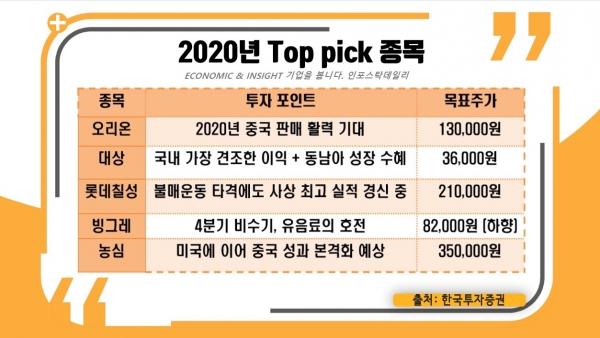

한국투자증권이 제시한 2020년 음식료 업종 내 탑픽 종목들입니다. 참고하시기 바랍니다.

오늘 주목! 이리포트 요약합니다.

음식료 2020년 “업황 개선+기저 효과+해외 성과” 가시화

기능성 혁신 신제품 비중 상승 기대

주가 10년 저점은 매수 기회

Top-pick 종목: 오리온, 대상, 롯데칠성, 빙그레, 농심

손현정 기자 sonhj10@naver.com