[인포스탁데일리=박효선 기자] 대신증권은 3일 대덕전자가 신규 사업을 위해 인적분할을 추진하고 지주회사로 전환하는 것에 대해 긍정적으로 평가하며 투자의견 '매수', 목표주가 1만4000원을 유지했다.

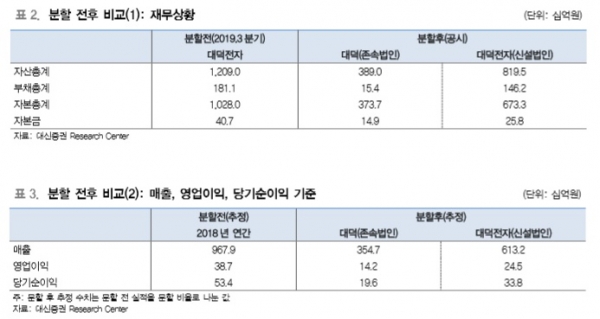

전날 대덕전자는 신규 사업을 위한 투자회사(존속법인 대덕)와 사업회사(신설법인 대덕전자‧PCB사업 영위)로 인적분할을 추진한다고 공시했다. 주요 매출처인 인쇄회로기판(PCB) 사업 부문을 인적분할해 신설회사를 설립(대덕전자)하기로 결정했다.

기존 대덕전자는 PCB 사업의 전문성을 유지하는 한편 5G, AI 등 신기술에 대한 투자의 신속성을 강화하기 위함이다. 존속회사(대덕)는 자회사 관리 및 투자사업 부문을 영위한다.

기존 주주 입장에서 분할 비율은 존속회사(대덕) 0.367, 신설회사(대덕전자) 0.633로 배분된다.

박강호 대신증권 연구원은 “대덕전자 인적분할 이후 존속법인(대덕)은 5G 시대와 신규사업 추진과정에서 주도적인 역할을 담당할 것”이라면서 “신설법인(대덕전자)의 가치 상승과 배당 정책 확대 과정에서 기존 주주(존속법인 대덕, 신설법인 대덕전자)의 반사이이 기대된다”고 진단했다.

박 연구원은 “5G 시대에 성장성 높은 M&A 추진, 자회사(대덕전자, 와이솔)의 효율적 관리를 통한 기업 가치 확대 측면에서도 긍적적”이라며 “자회사(신설법인 대덕전자)는 반도체 PCB, 통신장비 PCB(MLB), 연성PCB(카메라모 듈 집중)의 차별화 경쟁력이 수익가치로 연결되면 분할 이전 기업대비 분할 이후의 가치는 증대될 것”이라고 전망했다.

이어 그는 “이번 인적분할 이후 두 기업(존속법인, 신설법인)의 가치는 인적분할 이전 대비 높아질 것”이라며 “인적 분할 관련한 의사결정은 현재 시점에서 최선의 선택”이라고 판단했다.

박효선 기자 hs1351@infostock.co.kr