[인포스탁데일리=안호현 전문기자] 크라운제과가 성장성 한계에 직면할 것일까. 국내 제과시장에서 높은 시장점유율을 차지하고 있지만 주가는 우수한 시장지위에 어울리지 않는 상황이다. 2년 사이 주가는 1/3 수준으로 떨어졌다. 심화된 포화상태에 접어든 제과시장에 대한 우려가 주가에 반영됐다는 의견이 나온다.

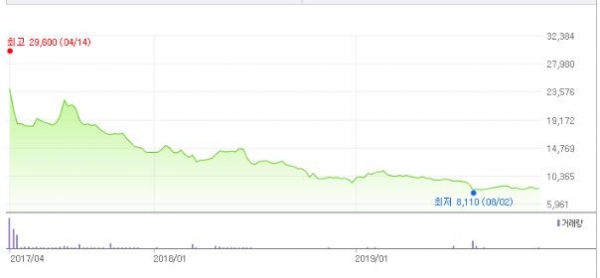

크라운제과는 2017년 3월 크라운해태홀딩스의 식품사업부문이 인적분할돼 신설됐다. 한달여 후 유가증권시장에 상장했다. 상장 초기 주가는 3만원에 근접했다. 하지만 주가는 내리막길을 걷기 시작했다. 지난 22일 8350원에 장을 마쳤다. 2년여 만에 주가가 1/3 수준으로 떨어진 셈이다.

주가 하락의 배경으로는 제과시장의 심화된 경쟁이 꼽힌다. 국내 제과시장 경우 롯데제과, 오리온, 해태제과식품, 크라운제과, 농심 등 5개사가 90% 정도를 점유하는 구조다.

계열사인 해태제과식품과 크라운제과는 합산 기준 국내 제과시장의 2위 점유율을 기록하고 있다. 외형상 매우 안정적으로 비춰질 수 있다. 그러나 제과를 대체할 상품이 다양하게 등장하고 있어 향후 성장을 기대하기 쉽지 않다는 분석이다.

증권업계 관계자는 “국내 전통의 제과시장 외 케이크와 디저트 등 다양한 제품이 등장하면서 제과시장의 판도를 흔들고 있다”며 “해외에서도 여러 제품들이 유입되고 있고, 최근 건강식품에서도 제과를 대체하는 상품들이 등장하는 점 등도 기존 국내 제과업체의 성장을 제한하는 요소로 볼 수 있다”고 말했다.

실제 크라운제과의 수익성 추이는 시장의 우려를 반영하고 있다. 2014~2015년 인적분할 전 크라운제과의 영업이익률은 8%대를 기록했다. 수익성은 2016~2017년 6%대로 떨어진 뒤 지난해 5.2%를 기록했다. 지난해는 주력 제품의 판매 둔화, 최저임금 인상에 따른 인건비 증가, 국제회계기준(IFRS) 반영에 따른 일시적 비용 증가 등이 영업이익률 감소에 영향을 미친 것으로 나타났다.

염재화 한국기업평가 선임연구원은 “올해도 내수 제과소비 위축, 주52시간 근무제에 따른 인건비 부담 증가, 대형 유통채널에서의 판매비 상승 등 수익성 하방요인이 지속됐다”며 “그러나 장수 브랜드 위주의 꾸준한 판매가 이어진 가운데 원재료 시세의 하락으로 영업이익률은 양호한 수준이 유지됐다”고 밝혔다.

다행스러운 점은 재무건전성은 양호하다는 것이다. 안정적인 시장지위 덕에 꾸준한 영업현금을 창출하면서 차입금을 상환하는 기조를 보이고 있다. 올 3분기 말 현재 크라운제과의 총차입금은 911억원이다.

2017년 3월 1일 인적분할 당시 크라운제과에 이전된 차입금은 1253억원이다. 342억원 정도의 차입금 상환이 2년여 새 이뤄진 셈이다. 총차입금 가운데 1년 내 만기가 도래하는 단기성차입금 비중은 50% 정도로 파악된다. 올 3분기 말 현재 부채비율과 차입금의존도는 각각 135.4%, 28%다. 분할한 해인 2017년 말 대비 부채비율과 차입금의존도는 각각 36.7%p, 1.1% 포인트 개선됐다.

염 선임연구원은 “크라운제과는 향후 연간 150억~200억원의 투자만을 계획하고 있고, 양호한 이익창출력과 낮은 운전자본 부담 등을 감안하면 잉여현금흐름을 통한 점진적 재무구조 개선이 가능할 전망”이라고 설명했다.

안호현 전문기자 ahh@infostock.co.kr