[인포스탁데일리=손현정 기자]

안녕하세요. 주목! 이리포트입니다. 올해 헬스케어, 바이오 업종은 임상 실패 등 여러 악재가 겹치면서 힘든 한 해를 보냈습니다. 올해 초만해도, 작년보다 나아질 거란 기대가 있었지만, 바이오 투자자들에겐 실망감을 가져다 주었는데요. 하지만 증권가에서는 내년만큼은 올해보다 나아질 거란 분석들이 많습니다. 그럼 헬스케어 2020년 산업 전망 리포트 짚어보죠. 신한금융투자 배기달 연구원의 리포트입니다.

제목은 "2020년 헬스케어 전망: 왕의 귀환, 대형주가 좋다" 입니다. 제목에서 알 수 있듯이 헬스케어 안에서도 상위 제약사 등에 더 주목하는 모습입니다. 그럼 구체적인 내용들 짚어보시죠.

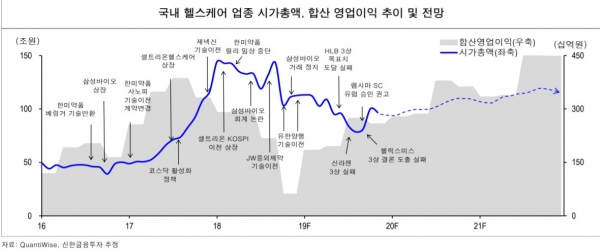

먼저 3년전부터 지금까지의 실적과 업종 시가총액 흐름을 살펴보겠습니다. 헬스케어 업종은 2017년 중반부터 강하게 성장한 바 있습니다. 코스닥 활성화 정책과 더불어서, 셀트리온헬스케어의 상장 이후 급성장을 보였는데요. 하지만, 2018년에 셀트리온이 코스피로 이전하고, 기대됐던 한미약품의 임상 중단 소식으로 투자 심리가 크게 꺾이고, 실적도 부진했는데요. 또한 삼성바이오로직스 회계 논란, 거래정지 이슈로 시장은 크게 흔들렸습니다. 올해는 실적 개선이 나타나긴 했지만, 에이치엘비, 신라젠, 헬릭스미스의 임상 실패 소식이 연이어 부각되면서 여전히 투자 심리는 살아나지 못하고 있습니다.

그런데, 위 표의 영업이익 추이를 확인해보시면, 확실히 개선되고 있다는 점을 알 수 있습니다. 또한 임상 진전에 따라 투자 심리도 살아날 것으로 전망했는데요. 내년만큼은 주가 상승이 가능하다고 판단하고 있습니다.

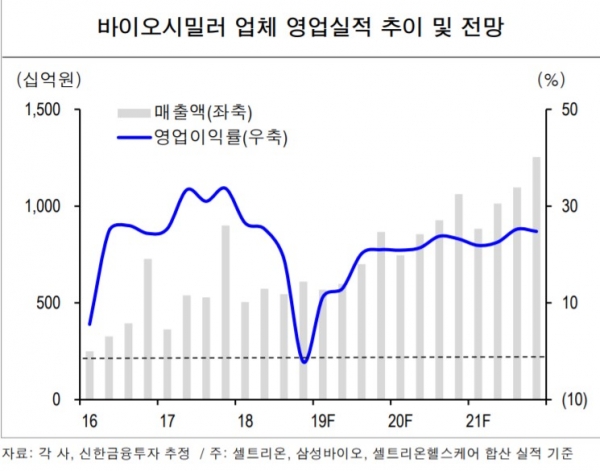

특히 실적 개선을 이끌 부분은 바이오시밀러입니다. 바이오 업종이 실적보다 이슈에 더 민감하게 주가가 반응하지만, 이제는 실적과 동일한 방향성을 가져갈 것으로 보고 있는데요. 미국 승인 품목 많아지면서, 내년 미국 매출이 증가할 것으로 예상되고, 셀트리온헬스케어는 내년 유럽에서 1품목, 미국에서 2품목 신규 출시할 예정입니다. 이에 전반적인 실적 개선이 기대되는 상황입니다.

이뿐 아니라 글로벌 바이오시밀러 시장이 확대되고 있다는 점도 눈에 띄는데요. 대형 오리지널 품목의 특허 만료 등으로 바이오시밀러 시장은 2017년 97억달러에서 2022년 417억 달러로 확대될 전망입니다. 실제로 최근 3년간 바이오시밀러 승인 건수가 과거 10년간 승인 건수보다 훨씬 더 많은 상황입니다.

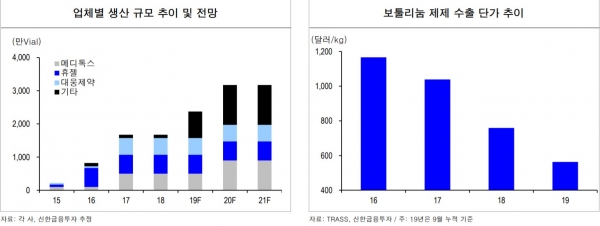

한편 바이오시밀러 시장과 달리 피부,미용, 보톡스 업계는 과당경쟁이 나타나고 있는데요. 신규 진입 업체로 수익성 개선이 제한적일 것으로 예상됩니다. 국내 업체간에도 소송 등 불확실성이 증대되고 있는만큼, 비용 부담은 불가피한 상황이고요. 경쟁 심화로 인해 보툴리눔 제제 수출 단가가 줄어들고 있다는 점도 부담스러운 요소입니다.

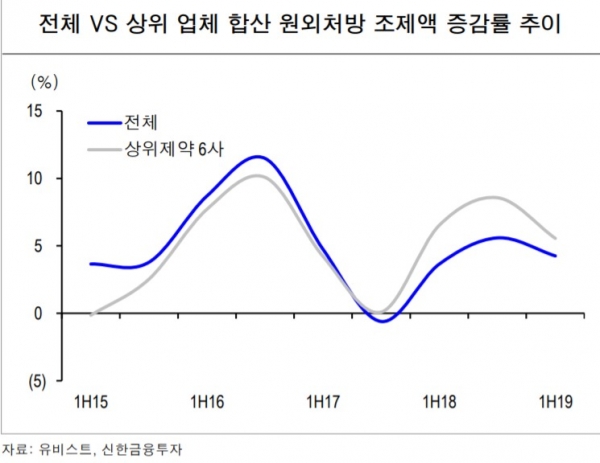

앞서도 언급했듯이 내년 헬스케어 바이오 산업 투자에서는 상위 제약사들을 주목할 필요가 있습니다. 내년 전반적인 R&D 투자가 늘어나면서, 이에 따른 성과가 기대되고 있는데요. 또한 내수 실적이 견조하고, 상대적으로 상위제약 6사들의 약진이 이어지고 있습니다.

위 표는 내년 주요 임상 파이프라인 이벤트입니다. 참고하시기 바랍니다.

신한금융투자 배기달 연구원은 헬스케어 탑픽 종목으로 셀트리온과 유한양행을 꼽았습니다. 셀트리온은 경쟁이 격화되는 바이오시밀러 시장에서 선두를 유지하고 있다는 점에서 긍정적으로 평가했습니다. 또한 그동안 일회성 비용 등으로 수익성이 부진했지만 내년 실적은 정상화될 것으로 예상하며 목표주가 260,000원을 제시했습니다.

유한양행도 내년 전문의약품 매출 회복과 라이선스 수익 증대로 실적이 개선될 것으로 전망했습니다. 또한 임상 진전에 따른 신약파이프라인 가치가 증대될 거라 기대했습니다. 목표주가 305,000원 제시했습니다.

오늘 주목! 이리포트 요약합니다.

바이오, 내년 실적 개선과 임상 진전으로 상승

중장기 전망: 격전의 시밀러 시장에서 위상 유지

보툴리눔 톡신 업계 경쟁 심화

투자 전략: 대형주 실적 개선과 R&D에 주목

탑픽 종목: 셀트리온, 유한양행

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com