10년 만의 예보료 부담 완화, ‘약관대출’ 예보료 산정서 제외

새 회계기준 도입 앞둔 보험사 부담 덜어주기 위한 조치

[인포스탁데일리=박효선 기자] 금융사에 적용되는 예금보험료 산정방식이 바뀐다. 특히 보험사의 경우 예금보험료 부과기준이 기말 잔액에서 연평균 잔액 기준으로 변경되고, 약관대출도 예보료 산정에서 제외될 전망이다.

금융위원회는 이 같은 내용을 담은 ‘예금자보호법 시행령 개정안’을 이르면 다음달 발표하고, 내년 2월께 입법예고할 예정이다. 당국의 예보료 부담 완화는 지난 2009년 이후 10년 만이다.

시행령 개정안은 보험사, 저축은행 등 금융사들의 납입 기일인 6월 말 전에 본격 적용, 시행할 계획이다. 올해 분 산정 금액을 개정안 기준으로 적용해 내후년을 준비해야 하는 보험사의 부담을 덜어주기 위한 조치다.

2022년 새 국제회계기준(IFRS17) 도입을 앞두고 보험사들의 자본확충 부담이 커지는 가운데 그나마 예보료를 일부 덜 수 있게 돼 숨통이 트일 수 있게 됐다.

◇보험사 예보료 부과 기준 연말→ 평잔으로 변경

예금보험료는 예금보험공사가 예금자보호 대상 금융사들로부터 걷는 금액으로 금융사 파산 시 고객의 예금 및 보험금을 보장해주기 위한 제도다. 예보가 금융사에서 걷어온 예보료 액수는 2조원 규모에서 3조원을 훌쩍 넘어섰다. 납부액이 해마다 크게 늘어나자 부담이 커진 금융사들은 제도개선을 끊임없이 요구해왔다.

특히 보험업계는 2022년 도입되는 IFRS17과 신지급여력제도(K-ICS)에 대응하기 위해 준비금을 쌓고 지급여력(RBC) 비율을 100% 이상 유지해야 하는데다, 금리리스크로 업황자체가 악화되면서 예보료 부담이 큰 상황이다.

은행, 보험사 등 금융사들이 예금보험공사에 납부한 예금보험료는 지난해 3조5000억원을 넘었다. 이 중 보험사의 납부액은 타 금융사에 비해 가파르게 상승하며 지난해 1조583억원으로 전체의 3분의 1가량을 차지했다.

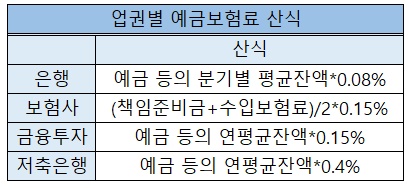

현재 보험사에 적용되는 예보료는 보험사가 쌓아두는 책임보험금과 보험사로 들어오는 수입보험료를 더한 금액을 나눈 뒤 0.15%의 보험요율을 곱해 산정된다. 여기서 보험사 책임보험금과 수입보험료는 타 금융사처럼 연평균이 아닌 기말 잔액을 기준으로 잡아 형평성이 맞지 않는다는 지적이 제기돼왔다. 책임보험금과 수입보험료 잔액은 연평균 보다 기말 기준이 더 높게 잡히기 때문이다.

저축은행, 금융투자업계 등 타 금융사는 예금의 연평균 잔액을 기준으로 예보료를 산출한다. 분기마다 예보료를 내는 은행은 분기별 예금 평균 잔액을 기준으로 잡는다.

이에 금융당국은 보험사의 부보예금을 연평균 기준으로 변경하기로 했다. 부보예금에 적용되는 금액 기준이 기말에서 평잔으로 바뀌면 보험사의 예보료 부담은 500억원 가량 줄어들 것으로 기대된다.

◇보험사 ‘약관대출’ 예보료 산정서 제외

또 보험사 약관대출에 대해서는 예보료를 부과하지 않는 방안도 추진된다. 이를 통해 보험사 부담을 덜어주는 대신 반대로 타 금융사 형평성을 맞추기 위해 은행과 저축은행의 예적금 담보대출도 예보료 산정에서 제외하기로 했다.

보험업계의 약관대출 규모는 지난 9월 64조원을 넘어섰다. 보험사 약관대출은 계약자가 자신이 가입한 보험계약의 예상 해지환급금의 50~95%(주계약 기준) 내에서 돈을 빌릴 수 있는 상품이다. 해지환급금 안에서 대출이 이뤄지고, 그만큼 해지환급금이 줄어드는 구조라 예보료를 따로 납부할 필요가 없다는 게 보험업계의 설명이다.

이번 개정안이 시행되면 약관대출이 예보료 산정에서 제외 돼 보험사는 앞으로 연간 700억원 규모를 절감할 수 있을 것으로 추산된다.

금융당국 관계자는 “예보료의 일부 산정방식 부분을 검토하고 있으나 아직 세부적인 내용은 확정되지 않아 추가적인 논의가 필요하다”면서 “시행령 개정과 시스템 변경 등의 작업이 필요하기 때문에 다소 시간이 소요될 것”이라고 전했다.

한편 저축은행에서 요구해온 요율 인하는 이번 시행령 개정안에 포함되지 않은 것으로 파악됐다. 업권별 요율은 △은행 0.08% △보험사 0.15% △저축은행 0.4%으로 저축은행이 가장 높다. 요율 인하 여부를 비롯해 예금자보호한도 조정, 인터넷은행의 예금자보호 계정 문제 등은 장기 과제로 분류해 기간을 두고 개선 방안을 검토할 방침이다.

박효선 기자 hs1351@infostock.co.kr