[인포스탁데일리=손현정 기자] 안녕하세요 주목! 이리포트입니다. LG전자가 어제 3분기 잠정실적을 내놓았습니다. 영업익이익이 예상치를 훌쩍 뛰어넘으면서 어닝서프라이즈를 기록했는데요. 오늘 삼성전자도 개장 전 깜짝 실적을 내놓았습니다. 이번 3분기 어닝시즌 출발이 좋은데요? 그럼 오늘은 먼저 LG전자의 3분기 실적에 대해 분석한 리포트 확인해보겠습니다. 주목 이리포트 시작합니다!

먼저 발표된 실적 체크하겠습니다. LG전자 3분기 매출액이 15조 6990억으로 전년동기대비 1.8% 증가했습니다. 영업이익은 7811억으로 4.3% 증가했는데요. 증권사 컨센서스보다 매출은 조금 하회했지만, 영업이익이 1700억원 이상 더 잘나왔습니다. 이 덕분에 LG전자는 어제 장 후반에 탄력 키우면서 5% 가까이 상승하면서 마감했습니다.

그동안의 매출 추이를 보실까요? 올해 1분기에 14조원대로 떨어지면서 많이 부진했구요. 2분기에 거의 회복을 했습니다. 그리고 3분기에는 전분기 보다, 전년동기 보다도 개선된 모습을 보였는데요. 역대 3분기 중 최대 매출을 기록했습니다.

영업이익 추이 보시죠. 당초 전분기보다도 조금 부진한 6천억원대를 예상했는데, 8천억원 가까이 놀라운 영업이익을 발표했습니다. 역시 전분기, 전년동기 대비 개선되었고요. 특히 작년 4분기에는 천억원도 달성하지 못하면서, 부진한 모습을 보였는데요. 올해 들어서 실적 개선세가 이어지고 있습니다.

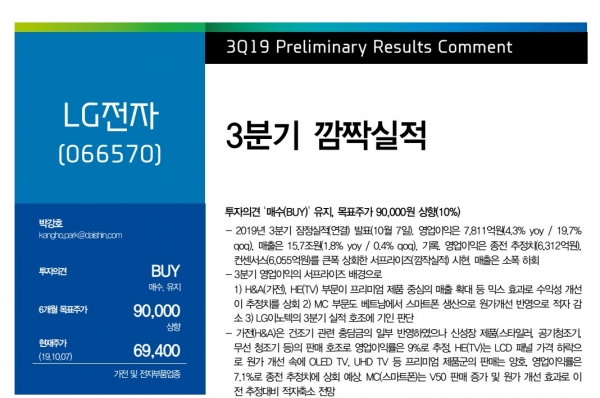

그럼 증권가에서는 어떻게 보고 있을까요? 오늘 LG전자와 관련해 가장 긍정적인 의견 제시한 대신증권 박강호 연구원의 리포트 주목해보겠습니다. 제목은 "LG전자, 3분기 깜짝실적" 입니다. 박강호 연구원은 이번 호실적 발표로 목표주가도 상향하겠다고 밝혔습니다. 앞부분에서는 3분기 영업이익의 서프라이즈 배경을 전하고 있는데요. 구체적으로 살펴보겠습니다.

LG전자, 3Q 영업이익 서프라이즈 배경

1) H&A(가전), HE(TV) 부문, 프리미엄 제품 중심의 매출 확대

2) MC 부문, 베트남 스마트폰 생산 원가개선 반영으로 적자 감소

3) LG이노텍의 3분기 실적 호조

향후 분야별 실적이 자세히 나와야 정확히 알겠지만, 1) 가전과 TV부문의 매출 확대가 수익성 개선으로 이어진 것으로 보입니다. 또 2) 휴대폰 부문에서도 베트남 스마트폰 생산으로 원가개선이 반영되면서 적자폭이 감소했습니다. 3) LG이노텍의 3분기 실적도 개선되면서 LG전자의 실적에 영향을 줬습니다.

LG전자의 가전과 TV 부문 실적은 주가와 밀접한 관련이 있는데요. 위 그림을 보시면, 최근 3년간의 주가는 영업이익률 증가, 감소에 따라 주가의 방향성이 결정되었습니다. 그렇기 때문에 이번 3분기에 이 부문의 실적이 개선되었다는 점이 주가 상승의 동력이 될 것으로 전망하고 있습니다.

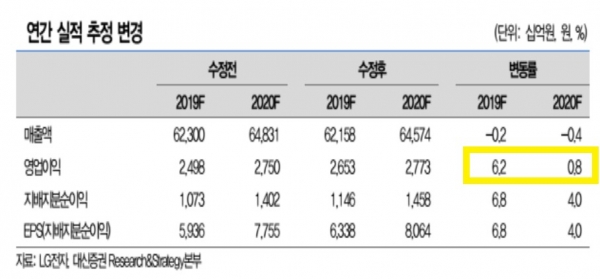

대신증권은 내년 OLED TV 판매가 늘어날 것으로 기대하며 수익성이 개선될 것으로 전망했습니다. 특히 LG디스플레이의 광저우 공장 가동으로 OLED TV 시장이 확대될 것으로 예상했는데요. 이에 박강호 연구원은 올해, 내년 영업이익을 상향 조정했습니다. (표 참조)

당초 올해 2조 5천억원으로 예상했던 영업이익을 6.2% 증가한 2조 6500억대로 상향했고, 내년 영업이익 전망도 0.8% 소폭 상향했습니다.

한편 이번 LG전자의 깜짝실적이 단기적인 주가 상승에 그칠 수도 있다는 분석도 있습니다.

한국투자증권 조철희 연구원은 본격적인 주가 반등에는 모멘텀이 다소 부족하다는 의견을 제시했습니다.

특히 전통적으로

1) 실적 비수기라고 할 수 있는 4분기에 진입했다는 점이 부담스러운 상황이고

2) 경쟁이 심화되는 HE(TV)사업과 MC(휴대폰)사업에서 판매량 안착 확인이 필요하다고 전했습니다.

이달 말에 전반적인 사업부별 실적이 공개되는만큼 이 점도 체크하셔야겠습니다.

오늘 주목! 이리포트 요약합니다.

3Q 매출 15조 6,990억(YoY +1.8%), 영업이익 7,811억(YoY +4.3%)

H&A(가전), HE(TV) 부문, 프리미엄 제품 중심의 매출 확대

MC(휴대폰) 부문, 베트남 스마트폰 생산 원가개선 반영으로 적자 감소

LG이노텍의 3분기 실적 호조 반영

투자의견 ‘매수(BUY)’ 유지, 목표주가 90,000원 상향(10%)

지금까지 주목! 이리포트 손현정이었습니다.

해당 리포트는 아래에 있습니다. 참고 바랍니다.

손현정 기자 sonhj10@naver.com