[인포스탁데일리=손현정 기자] 안녕하세요. 주목 이리포트입니다. 어제 장 마감 한시간 정도 앞두고 나온 공시, SK의 자사주 매입 소식이 들려왔습니다. 지주사의 자사주 매입이다 보니, 주가는 더 강하게 튀어 올랐는데요. 10% 가까이 상승해 마감했습니다.

오늘도 시장대비 선전하는 모습인데요. 그럼 구체적으로 이 이슈에 대해 분석한 리포트 짚어보겠습니다. 오늘 주목! 이리포트, 유안타증권 최남곤 연구원의 리포트입니다.

제목은 "SK, 자사주 매입의 의미에 대한 해석" 입니다.

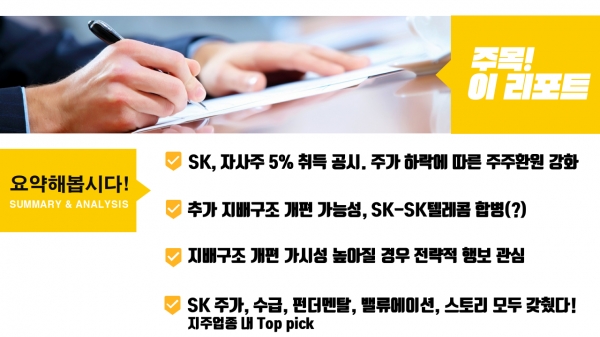

SK는 2019년 10월 2일부터 2020년 1월 1일까지 자사주 352만주(7,180억원 규모, 전체 주식 대비 5%)를 취득하기로 결정했습니다. 회사가 밝힌 자사주 취득 목적은

1)주가 하락에 따른 주주환원 강화

2)소각 가능성(미결정) 등 입니다.

자사주 매입의 재원은 자회사인 SK E&S가 9월 초 매각한 차이나가스 홀딩스' 대한 매각 대금(SK E&S 보유분. 3% 매도에 대한 7,868억원)으로 추정됩니다. 이는 SK E&S가 SK에 배당 지급 형태로 지원한 것으로 판단했습니다.

SK는 이번 자사주 매입이 완료되면, 기존 보유 자사주(20.7%)에 더해 총 25.7%의 자사주를 보유하게 됩니다.(그림1 참조)

기업들은 이렇게 주가 하락 방어용으로 자사주를 매입하곤 하는데요. 그럼 SK외에 최근에 자사주를 매입했던 종목들, 주가 어땠을까요?

지금 위에 표는 6월 이후 자사주 매입한 휠라코리아와 이마트, 그리고 키움증권과 하나금융지주입니다.

주가 흐름 보시면, 당초 기업들의 목표와 달리 주가는 크게 개선되지는 않았는데요. 이마트 정도만 워낙 많이 빠졌었기 때문에 자사주 매입 공시 당일 비교적 상승한 바 있습니다. 그럼 SK의 자사주 매입도 어제의 상승에 그칠 가능성이 큰 걸까요?

이에 대해 유안타증권 최남곤 연구원은 이번 SK의 자사주 매입은 하락 방어용만으로 해석하기에는 아쉬운 면이 있다고 판단했습니다.

취득 규모는 재무 구조(순차입금 6.7조원)를 고려했을 때, 과도한 감이 있다고 밝혔습니다.

1)기존 자사주 보유 규모가 이미 상당하고

2)재무적 측면에서도 여유가 크지 않다는 점

에서 자사주 매입 이유에 대한 회사의 설명을 100% 받아들이기에는 여운이 남는다도 전했는데요. 최 연구원은 조금 더 나아가서, SK텔레콤의 지배구조 개편 가능성과도 연결해서 생각해 볼 수 있다고 설명하고 있습니다.

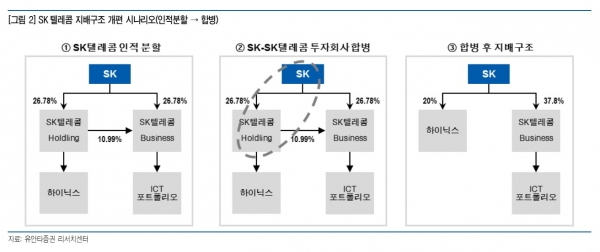

2019년 주주총회 이후 잠잠해지긴 했으나, 여전히 SK텔레콤의 기업 분할 가능성은 열려 있는 상황인데요. 유안타증권은 위와 같이 가정하고 있습니다. (그림2 참조)

1) SK텔레콤이 투자와 사업회사로 인적 분할을 단행할 경우입니다. SK하이닉스는 SK텔레콤 투자회사에 존속하고 나머지 ICT 법인은 SK텔레콤 사업회사로 존속합니다.

2) SK텔레콤 투자회사와 SK가 합병합니다.

3) 합병 후 지배구조는 SK 아래 SK하이닉스와 SK텔레콤의 사업회사가 남게 됩니다.

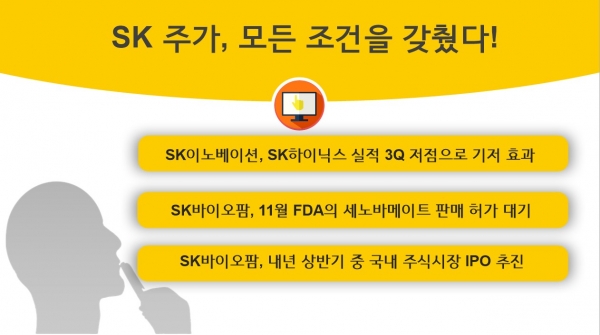

이런 가운데 SK의 주가는 수급, 펀더멘탈, 밸류에이션 등 모든 조건이 긍정적이라고 밝히고 있습니다. 그 근거는

1) SK이노베이션, SK하이닉스 실적은 3Q19를 저점으로 기저 효과 기대

2) SK바이오팜, 11월21일 미식품의약국(FDA)의 세노바메이트 판매 허가 대기

3) 19년 상반기 바이오팜 매출액 1,186억원(Cenobamate 유럽 LO에 따른 Upfront fee수취)을 기록했으며, 2020년 상반기 중 국내 주식시장 IPO를 추진한다는 점입니다.

이런 여러가지 강점에소 SK의 주가 PER, PBR 밴드 체크해보시면, 상당히 저평가된 수준입니다. PER 15배가 채 되지 않는 상황이고요. PBR도 4년 전부터 꾸준히 1.5배를 하회하고 있습니다.

게다가 올해 주가는 지난 8월, 20만원 아래로 내려오면서 5년만에 신저가를 다시 쓴 바 있습니다. 이 때문에 자사주 매입 이슈가 어제 나왔을 때, 앞서 본 다른 종목들에 비해서 더 큰 폭의 상승을 보였다고 분석할 수 있습니다

저평가 매력에 유안타증권 분석처럼 지배구조 재편 이슈가 더해진다면 SK의 매력은 좀 더 부각될 가능성도 높아진다는 판단입니다.

오늘 유안타증권 최남곤 연구원의 주목! 이리포트 요약합니다.

지금까지 주목! 이리포트 손현정이었습니다.

손현정 기자 sonhj10@naver.com

리포트 본문은 아래에 있습니다. 참고 바랍니다.