B2B 고객 위주의 HR 컨설팅, 콘텐츠 개발 및 교육 운영, 교육 플랫폼 구축등 교육 서비스 제공. 2018년 기준 삼성그룹 향 매출은 전체 매출의 49%

- 기업 개요

2000년 5월 설립, 2006년 11월 코스닥에 상장한 삼성그룹 계열의 B2B 교육 서비스 업체. 2016년 3월 사명을 '크레듀'에서 '멀티캠퍼스'로 변경.

B2B 고객 위주의 HR 컨설팅, 콘텐츠 개발 및 교육 운영, 교육 플랫폼 구축 등 교육 서비스 제공. 2018년 기준 삼성그룹 향 매출은 전체 매출의 49%.

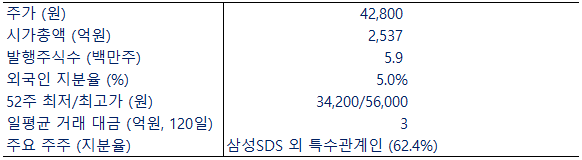

최대주주는 삼성SDS 외 특수관계인 (62.4%)

<인포스탁, 멀티캠퍼스>

2. 스냅샷 (2019.09.17.)

<인포스탁>

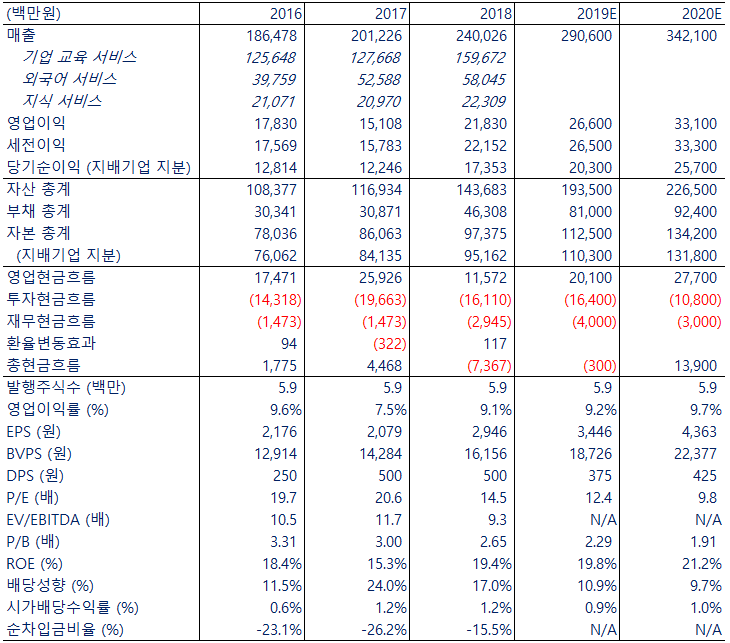

3. 요약 재무제표 및 주요 재무/주가 지표 (2019.09.17.)

<인포스탁, 에프앤가이드 >

4. 상장 비교 업체 주요 주가지표 비교(2019.09.17.)

<인포스탁>

5. SWOT분석

강점

-HRD BPO (Human Resource Development Business Process Outsourcing; 회사업무 처리 중 핵심업무를 제외한 처리 과정을 외부업체에 맡기는 아웃소싱 방식) 시장 성장세의 선두 주자"

-장기간 계약과 높은 계열사 비중을 기반으로 한 안정적 매출 및 수익 구조

약점

기회

-2018년 12월 시작한 SSAFY (삼성청년소프트웨어아카데미) 사업은 2019-20년 성장을 주도 기대

-주 52시간 근무제 시행(교육 시간도 근무 시간에 포함)으로 인한 상시 학습 콘텐츠에 대한 선호도 증가세는 시장 확대에 도움

-지식 서비스 (SeriCEO) 사업의 가격 인상에 따른 수익성 개선 효과

위협

<인포스탁>

6.주요 이슈 체크_IR Highlight

“주요 이슈 체크”는 인포스탁리서치센터에서 상장기업 분석 후 “Highlight”가 될 수 있는 부분을 제시하고, 관련된 분석과 질문을 상장기업의 IR담당자가 직접 답변하는 형식 입니다.

6-1. 2019년 상반기 매출 성장과 영업이익률 확대의 주원인은? 호실적 추세가 하반기에도 이어질 가능성은?

6-2. 2018년 12월 시작한 SSAFY (삼성청년소프트웨어아카데미) 사업의 2018년 실제 매출 및 2019/20년 예상 매출 (2019.03.04 공시에 따르면 2018년 매출 - 70억원 선, 2019년 매출 - 400억원 선 예상)은?

*삼성청년소프트웨어 아카데미(SSAFY)(2019.03.04 공시참조), 삼성인력개발원 글로벌 러닝플랫폼 서비스 수주(2018.06.21공시참조)등 대형 수주계약 및 외국어서비스등 기존 사업의 견고한 성장에 따라 2019년 상반기 매출 및 영업이익 전년비 각 22.5%,19.4% 성장

*SSAFY 등 중장기 사업운영을 기반으로 기존 사업과 신규 런칭 사업을 통해 2019년 하반기에도 실적 상승 지속할 것

SSAFY 프로그램은 5년 동안 (2018.12~2024.6) 10,000명의 취업 준비생들을 대상으로 소프트웨어 교육과 취업 지원 서비스를 제공하는 삼성전자의 CSR 프로그램.

5년간 총 10,000명을 대상으로 하는 사업으로 1년 교육과정을 기준으로 1인당 교육비 4,000만원 산정 가능.

*2018년 71억,2019년연매출350억 추정.

*SSAFY는 미취업자를 대상으로 한 소프트웨어교육 제공할 뿐 아니라 교육수강중에도 취업할 수 있도록 취업지원 서비스를 제공하므로 취업생 발생에 따라 공시 계약금액과 실매출간 괴리 있음

6-3. 2019년 초부터 최근 지식 서비스 (SERICEO) 사업의 가격 차등화에 따른 실질적인 가격 인상이 있었음. 실질적인 가격 인상의 폭은 어느 정도? 이에 따른 2019년 수익성 개선 효과는 어느 정도인지?

*2019년 SERICEO 정회원 멤버십가격 10% 인상(150만원 > 165만원) 및 멤버십 다각화(100~250만원)

*특히, 가격대가 다양한 멤버십을 새롭게 구성해 프리미엄 멤버십을 통해 고객로열티를 강화하고

*가격부담을 낮춘 실속형 멤버십을 통해 더욱 다양하고 넓은 고객계층을 확보 하고자 함

*즉, 단가 인상에 따른 수익성 개선 효과 보다 고객저변을 확대한 지속적인 사업성장을 기대할 수 있음

6-4. 향후 성장 주도는 기존 고객/서비스의 유기적 성장 혹은 신규 고객 확보/서비스 출시 중 어떤 것을 통해 진행되는지? 삼성그룹 계열사 외 주요 고객사는 어디인지 (2018년 기준 삼성그룹 향 매출은 전체 매출의 49%)?

*멀티캠퍼스의 중장기적 성장전략은 1) 기존 사업경쟁력 강화를 통한 교육시장 내 점유율 확대와 2) 신규 시장 및 서비스 발굴임

*4차 산업혁명 인재양성 교육서비스의 고도화와 B2C, 글로벌(베트남), 은퇴교육 등 신시장 발굴을 통한 미래성장동력을 확보해 지속적인 성장세를 보여줄 것임

*삼성 계열사 외 국방부, 현대오토에버, 한양대학교, 신한은행 등 국내 유수의 대기업 및 금융/공공기관/대학교 대상 교육서비스 제공

6-5. 2018/19년 매출 증가에 따른 영업 레버리지 효과가 영업이익률 개선에 미치는 영향은? 향후에도 영업이익률 9% 유지 예상하는지? 향후 수익성에 주요 +/- 요인들은?

*당사 사업의 구조상 레버리지 효과가 큰 사업을 운영하나, 작년부터 사업기반을 확충하기 위한 투자가 수반되어 왔음

*AI 등 에듀테크를 접목해 교육효과성을 높이는 러닝플랫폼 개발, B2C 등 새로운 교육수요를 확대하기 위한 신규 오프라인 교육센터(선릉) 런칭 등 중장기 성장 위한 투자발생에 따라 2019년은 매출 상승 대비 이익성장률은 다소 낮을 것으로 전망됨

*2020년부터는 신규 투자에 따른 매출창출 및 이익기여 또한 기대되는 바, 2020년 이익율 개선 전망

6-6. 우수한 재무 구조, 안정적 수익 구조, 제한적 투자 규모를 감안하면 2018년 기준 17% 선의 배당 성향은 다소 낮아 보임. 배당 정책은 주당배당금 우선 혹은 배당 성향 우선? 배당 성향 확대 고려 여부? M&A 정책? 배당 증가나 M&A 계획이 없다면 꾸준히 증가 중인 이익잉여금의 사용 계획은?

*현금은 배당 및 M&A(투자)를 통해 현금을 유용하고 있으며, 올해 사업기반 확충 위한 대규모 투자 통한 미래 기업가치 향상 기대

*배당은 실적 성장에 근거하여 결정되며, 전년은 미래투자 확대를 위해 DPS 유지한 바 있음 (주당배당금/배당성향 '17년 500원 24.1%, '18년 500원 17.0%)

<인포스탁, 멀티캠퍼스>

7. 주요 뉴스

2019-08-29 38,750 -15% [KB증권] (중소형주 추천종목) SSAFFY (삼성청년소프트웨어 아카데미) 실적 본격 반영. B2C 및 해외진출 가능성 등 SSAFFY 외 성장동력 보유.

2019-08-27 38,750 0.91% KB증권에서 컨센서스 변경: BUY/63,000 → BUY/55,300

2019-08-12 40,100 -3.37% [키움증권] (중소형주 포트폴리오)2Q19 영업이익 +4%(YoY) 증가, 교육센터 확대와 인건비 증가로 컨센서스 소폭 미달. 기존 사업 성장 지속, SSAFY가 성장 궤도 진입으로 하반기부터 최대 실적 기대.

2019-07-24 45,050 -0.66% 19년2분기 연결기준 매출액 7111억(전년동기대비 +18.9%), 영업이익 73.98억(전년동기대비 +3.9%), 순이익 56.99억(전년동기대비 0.0%)

2019-05-07 55,300 0.55% [키움증권] (중소형주 포트폴리오)국내 유일의 성인 교육사업 영위, 삼성그룹 HRD 담당. 2019년 P와 Q 동반 성장 진행, 중장기적 실적 성장도 가시성 높아.

2019-04-25 52,400 -50% 19년1분기(연결기준) 매출액 6592억(전년동기대비 +26.6%), 영업이익 48.60억(전년동기대비 +54.4%), 순이익 37.21억(전년동기대비 +36.4%)

2019-04-09 53,400 14% [교육/온라인 교육 섹터] 고등학교 단계적 무상교육 시행 소식 속 상승(주도주 : 메가스터디, 디지털대성, 와이비엠넷, 이퓨쳐)

2019-03-04 52,000 -0.95% 삼성전자 주식회사와 475.44억원(매출액대비 23.6%) 규모 삼성 청년 S/W 아카데미 위탁 운영 계약 체결

2019-01-24 49,600 -0.60% 18년 연결기준 매출액 2,400.25억(전년대비 +19.3%), 영업이익 218.30억(전년대비 +44.5%), 순이익 175.52억(전년대비 +42%)

2019-01-24 49,600 -0.60% 보통주 1주당 500원 현금배당(결산배당) 결정(배당기준일:2018-12-31)

2019-01-02 44,300 0.45% [한국투자증권] (중소형주 추천종목)기업들의 교육사업 위탁영역이 확대로 HRD BPO 시장 성장의 수혜. 영어말하기 시험인 OPIc 응시생 수의 증가세 지속. 2019년부터 삼성그룹의 핵심 교육기관으로 재조명 받을 전망.

2018-11-01 41,200 6.32% [한국투자증권] (중장기 유망종목) ‘삼성 청년 소프트웨어 아카데미’사업 총괄 운영으로 19년 이후 실적 성장률 높아질 것. 기업들의 교육부문 위탁설계 확산 추세 및 영어말하기시험(OPIc)의 점유율 상승, 높은 배당성향도 긍정적

2018-11-01 41,200 6.32% 삼성 청년 소프트웨어 아카데미 위탁 운영에 강세

2018-10-25 41,850 -0.36% 18년3분기(연결기준) 매출액 612.65억(전년동기대비 +15.8%), 영업이익 62.71억(전년동기대비 +66.0%), 순이익 50.72억(전년동기대비 +66.2%)

<인포스탁>

본 자료는 종목에 대해 투자자의 이해를 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료에 수록된 내용은 신뢰할만한 자료 및 정보를 바탕으로 얻어진 것이나 그 정확성이나 완전성을 보장할 수는 없으므로, 최종 투자결정은 투자자 자신의 판단과 책임하에 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 투자자의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지