[인포스탁데일리=박효선 기자] 한국투자증권은 10일 두산의 인적분할에 대해 분할 후 시총 하락 가능성이 제한적이고, 배당수익률 매력도 높을 것이라고 내다봤다.

윤태호 한국투자증권 연구원은 “존속법인 두산의 전일 시가총액 기준 분할 시가총액은 1조7000억원(분할비율 90.6%)으로 목표 NAV(순자산가치)가 9% 낮은 1조5600억원”이라며 “계열사 리스크(두산중공업/두산건설)를 우려하는 투자자는 3사 분할 후 솔루스/퓨어셀을 선호할 것이기에 존속법인의 당일 주가 변동폭이 클 것”이라고 예상했다.

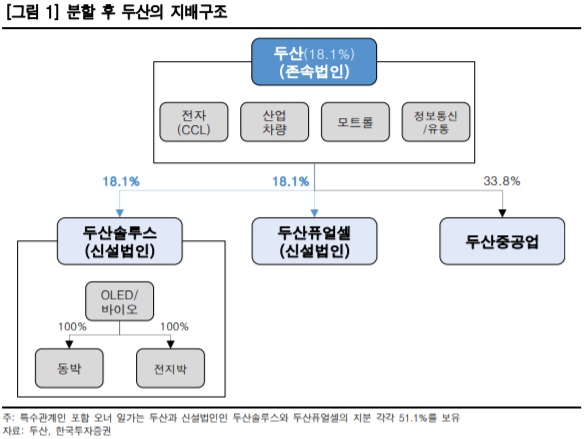

앞서 두산은 연료전지 사업 부문과 유기발광다이오드(OLED) 등 소재 사업 부문을 각각 분할해 ‘두산퓨어셀’과 ‘두산솔루스’ 신설 법인을 재상장하기로 했다. 두산을 존속법인으로 두산솔루스, 두산퓨어셀 등 3개 회사로 인적분할을 결정한 것이다. 이들 분할 신설되는 3사 상장 예정일은 다음달 18일이다.

윤 연구원은 “분할 후에도 존속법인 두산은 주당배당금 5200원 유지가 예상된다는 점에서 배당수익률 매력이 높아지는 가격에서는 매수 기회가 될 것”이라며 “존속법인 10% 시총 하락을 가정하면 우리의 목표 NAV와 유사하고, 배당수익률 5.6%가 예상된다“고 분석했다.

그는 “시총 20% 하락 시에도 배당수익률은 6.3%”라며 “배당수익률이 매우 높다는 점에서 재상장일 주가 하락 시에도 회복을 예상한다”고 진단했다.

이어 “존속법인(두산)의 시총 감소분 -3420억~-1710억원 보다 신설법인(두산솔루스/두산퓨어셀)의 시총 증가분 4706억~9242억원이 크다는 점을 고려하면 분할 후 시총 하락 가능성은 제한적”이라며 “재상장일에 상승을 기대해 볼 가격으로 판단한다”고 덧붙였다.

박효선 기자 hs1351@infostock.co.kr