주가 하락에 400억 규모 자사주 매입

인터넷전문은행·부동산신탁업 예비인가 탈락 고배… 은행업 뛰어들까 ‘고심’

[인포스탁데일리=박효선 기자] 국내 증시 부진에도 증권업종이 금리인하에 따른 채권 평가익으로 호실적을 기록하고 금융업종 중 최선호주로 꼽히는 가운데 키움증권이 올 상반기 하락장 직격탄을 맞았다.

키움증권은 개인 주식위탁매매거래 점유율이 높은 ‘리테일 강자’라 불리는 증권사로 그만큼 시장 상황에 민감한 구조를 갖췄다. 증시 상황이 좋을 땐 주식거래수수료 수익을 크게 올릴 수 있지만 올해처럼 시장이 하락세에 몰리면 곧바로 타격을 입는다.

인터넷은행 진출 등 수익다각화 전략이 차질을 빚으면서 키움증권은 올 하반기에도 경기 둔화 기류와 같은 흐름을 이어갈 것으로 전망된다.

◇주식‧메자닌 평가손실에 PI 적자… 키움히어로즈 키우려니 판관비 증가

21일 키움증권 실적보고서에 따르면 키움증권 올해 2분기 연결 기준 당기순이익은 555억원으로 전년 동기 대비 30%, 전분기 대비 65% 줄어들었다. 같은 기간 영업이익도 653억원으로 전년 대비 24%, 전분기 대비 68% 감소했다.

키움증권의 자회사 키움인베스트먼트, 키움PE 등의 영업이익도 주식 평가손실이 발생하면서 적자전환했다.

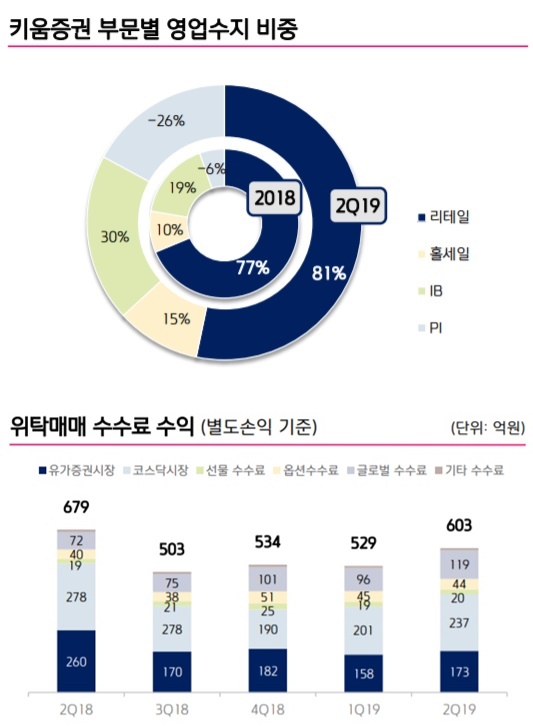

별도 기준으로 살펴보면 키움증권의 올해 2분기 영업수지는 1209억원으로 전년 동기 대비 10%, 전분기 대비 46% 줄었다. PI(자기자본투자)부문이 적자전환하고 리테일이 부진한 영향이 컸다.

그동안 키움증권 실적을 견인해왔던 PI부문은 300억원 규모의 손실을 내면서 적자로 돌아섰다. 키움증권 PI부문은 타 증권사와 달리 채권보다 주식과 메자닌 비중이 높아 올 상반기 폭락장에 악영향을 미친 것으로 보인다.

키움증권의 캐시카우인 리테일부문은 올해 2분기 전체 시장점유율과 개인 시장점유율에서 각각 18.4%, 29.1%를 차지해 역대 최고치 비중을 달성했으나 영업수지는 오히려 악화됐다. 리테일 영업수지는 전분기 대비 8%, 전년 대비 2% 하락한 914억원을 기록했다.

특히 키움증권의 주요 수익원인 주식 브로커리지(위탁매매)를 통한 수수료수익이 크게 줄었다. 올해 2분기 키움증권 위탁매매 수수료수익은 603억원으로 전년 동기 대비 11.2% 감소했다. 코스피시장과 코스닥시장 위탁매매 수수료 수익은 각각 173억원, 237억원으로 전년 보다 33.5%, 14.7% 쪼그라들었다.

반면 판관비는 756억원으로 전년 보다 16% 증가했다. 키움증권이 올해부터 히어로즈의 메인스폰서를 맡아 마케팅비, 인건비, 인센티브 등의 비용이 들어갔기 때문이다. 판관비 항목별로 살펴보면 키움증권이 들인 광고선전비와 복리후생비는 각각 53억, 39억원으로 전년 보다 43%, 50% 늘었다. 금융감독원 전자공시에서는 별도 기준 판관비 중 접대비가 5억7220만원으로 전년 보다 25.8% 증가했다.

앞서 지난 6월 키움증권은 2분기 실적 악화를 예상해 창사 이래 처음으로 405억원 규모의 자사주를 매입하겠다고 예고했다. 주가 하락을 방어하기 위한 조치였지만 주가는 지난 6월 8만원대에서 이달 6만원대까지 떨어지며 큰 효과를 보지 못했다.

지난 19일 키움증권은 392만원 규모의 자사주를 매입했다고 공시했다. 그러나 주가는 6만원대를 벗어나지 못하고 있다.

◇사업다각화 필요한데… 키움뱅크 운영 시 적자‧ROE 하락 불가피

편중된 수익구조에서 벗어나기 위한 키움증권의 고심도 깊어지고 있다. 키움증권은 그간 리테일 의존도를 줄이기 위해 사업다각화를 시도해왔다.

그러나 지난 5월 인터넷전문은행 예비인가에 뛰어들었다 혁신성 미흡 등의 이유로 아쉽게 탈락했고, 부동산신탁사업 예비인가에서도 탈락했다. 하이자산운용·하이투자선물 인수전에서도 홍콩계 사모펀드 뱅커스트릿프라이빗에쿼티에 밀려 인수기회를 놓쳤다.

아직 기회는 유효하다. 오는 10월 제3인터넷전문은행 예비인가 절차가 시작된다.

키움증권은 선택 기로에 서 있다. 다만 키움증권이 인터넷전문은행 예비인가에 재도전해 심사에서 통과한 뒤 키움뱅크(가칭)를 출범할 경우 출범 초기 수천억원의 자본 출자를 감당하면 키움증권 자본이 줄어들어 ROE(자기자본이익률) 하락이 불가피해진다. 수년간 은행업 적자도 감당해야 한다.

이미 키움증권의 ROE는 키움저축은행, 키움투자자산운용 등을 자회사로 편입한 영향으로 지난 2015년 18.7%에서 △2016년 15.3% △2017년 17.3% △2018년 10.8%까지 떨어졌다. 그나마 올 1분기 13%를 넘겼으나 여기에 인터넷전문은행 진출시 ROE 하락이 가속화될 가능성이 크다.

키움뱅크가 출범하자마자 사상 최대 순익을 내지 않는 한 ROE 하락이 불가피한 구조다.

사업다각화가 필요하다는 것을 알면서도 키움증권이 제3인터넷전문은행 예비인가 재도전에 고민하는 이유다. 키움증권 관계자는 “아직 인터넷은행 예비인가 신청에 재도전할지에 대해선 내부적으로 결정된 바 없다”고 전했다.

2분기 실적에 대해선 “PI 부문의 경우 시장 상황 영향을 받아 적자 전환했으나 리테일의 변동폭은 크지 않았다”며 “사업다각화 면에선 IB와 홀세일부문이 크게 성장하며 실적에 크게 기여하고 있다”고 설명했다.

박효선 기자 hs1351@infostock.co.kr