1. 기업 개요

* 2009년 7월 (주)영원무역홀딩스으로부터 회사 인적분할을 통하여 설립되었고, 회사 분할에 따라 2009년 7월 KOSPI에 재상장한 아웃도어 의류 전문 OEM 기업.

* 사업부문은 노스페이스, 파타고니아 등 40여개의 유명 글로벌 아웃도어 및 스포츠 브랜드 바이어들로부터 주문을 받아 방글라데시, 베트남, 중국 및 중남미 지역에 소재한 현지법인 공장에서 아웃도어 의류, Backpack과 신발 등을 OEM 방식으로 제조 및 수출하는 제조 OEM 사업부와 아웃도어 브랜드 제품과 프리미엄 자전거 및 스포츠용품 유통업을 영위하는 브랜드 유통 및 기타 사업부로 구성.

* 최대주주는 (주)영원무역홀딩스 외 특수관계인 (50.8%)

(자료: 영원무역, 인포스탁)

2. 스냅샷 (2019.05.13.)

주가 (원) 36,550

시가총액 (억원) 16,196

발행주식수 (백만주) 44.3

외국인 지분율 (%) 25.80%

52주 최저/최고가 (원) 26,400/41.250

일평균 거래 대금 (억원, 120일) 47

주요 주주 (지분율) (주)영원무역홀딩스 외 특수관계인 (50.8%)

(자료: 인포스탁)

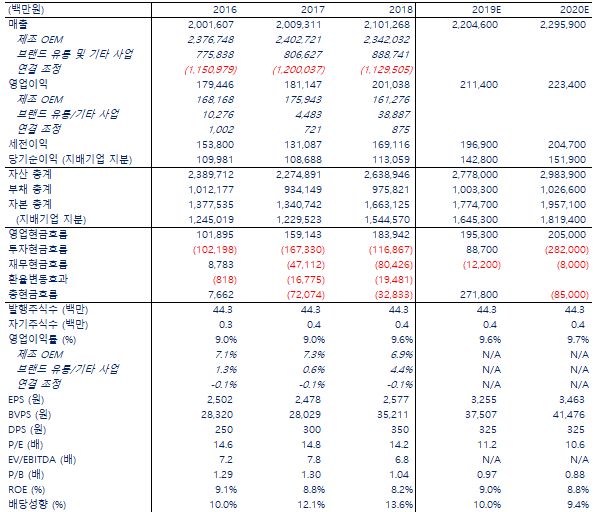

3. 요약 재무제표 및 주요 재무/주가 지표 (2019.05.13.)

(자료 : FnGuide, 인포스탁)

4. 상장 비교 업체 주요 주가지표 비교 (2019.05.13.)

(자료: 인포스탁)

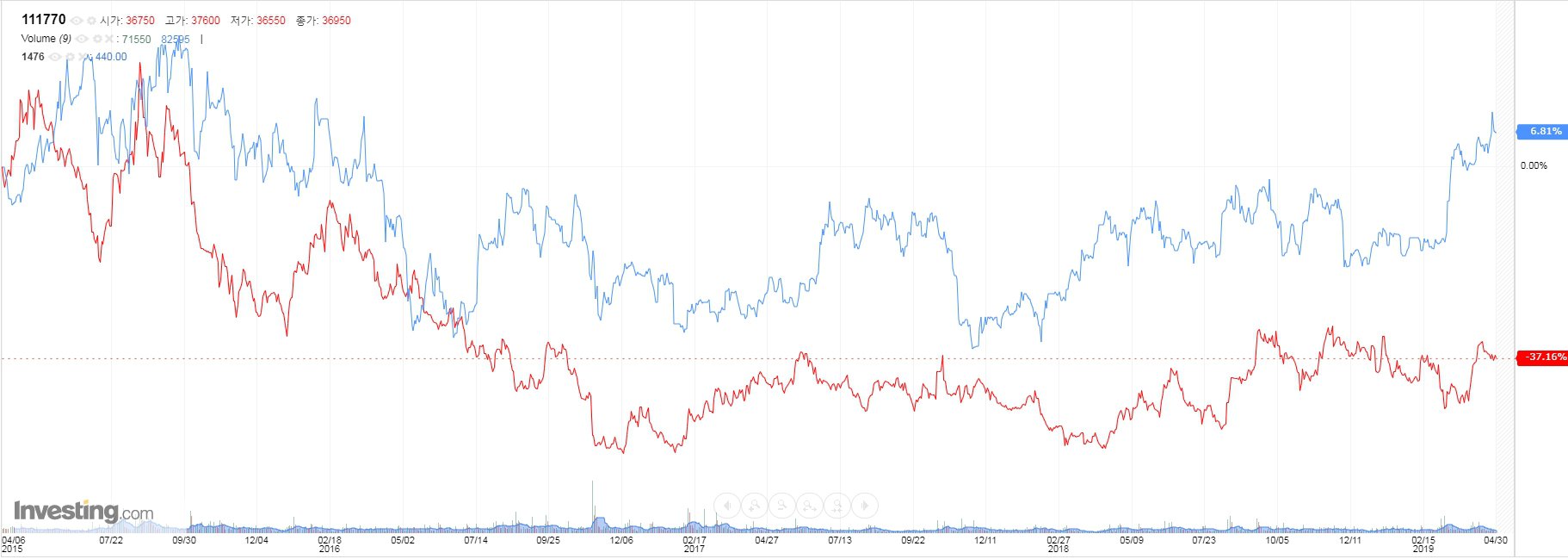

5. 영원무역과 Eclat (대만)의 주가 차트 (현지 통화 기준), (기간 : 2015.04.06~2019.05.13)

-영원무역 -Eclat (대만)

(자료: 인베스팅닷컴)

6. SWOT분석

강점

* 노스페이스, 파타고니아 등 40여개의 유명 글로벌 아웃도어 및 스포츠 브랜드 바이어들과의 오랜 협력 관계

* 베트남, 중국, 엘살바도르 및 에티오피아 등 지역 및 공장 별로 다변화된 해외 생산 법인을 통한 저비용 구조

* 고기능성 원단 개발 및 Down 제품의 특화와 무봉제접착 (CWS) 등의 차별화된 제조 기술

* 우수한 원부자재 수직 계열화 및 공정 자동화를 갖추어 재고를 최소화하려는 바이어들의 Needs에 적합한 빠른 대응 구조 (짧은 리드타임)

약점

* 수익성에 주요 압박 요인인 의류 OEM 사업을 주도하는 한국 및 대만 업체 간 치열한 경쟁 구조.

기회

* 최대 시장인 미국의 꾸준한 소비 업황 개선에 따른 양호한 전방 수요 전망

* 미중 무역 분쟁에 따른 중국 OEM 업체들의 경쟁력 약화 가능성

위협

* 매출의 대부분이 수출과 외화 부채로 인한 환율 변동에 따른 이익 변동이 큼. 2018년 기준 KRW/USD 5% 절상/절하 시 세전이익 309억 감소/증가 (회사 추정).

(자료: 인포스탁)

7. IR Highlight

“IR Highlight”는 인포스탁리서치센터에서 상장기업 분석 후 “Highlight”가 될 수 있는 부분을 제시하고, 관련된 분석과 질문을

상장기업의 IR담당자가 직접 답변하는 형식 입니다.

7_1. 2019년 업황 (미국 등 의류 수요 및 재고 전망 등??), 매출 성장 전망 및 그 배경? 과거 3년 대비 영원무역의 현재 OEM 달러 오더 현황? (혹시 있다면) 2019년 영업 상 예상되는 주요 긍정적/부정적 요소?

<IR담당자 답변 없음>

<하나금융투자 2019.04.10>전방인 미국 의류 소매 업황은 Re-stocking 방향성이 강화되고 있다. 수 년간 진행되어온 전방 소매/유통업체들의 구조조정이 일단락되며 OEM업체향 오더가 회복되고 있는 것으로 파악한다. 미국 의류소매재고증가율은 2017년 7월 이후 점진적인 우상향 추세를 보이고 있다.

<신한금융투자 2019.03.04>지난해 OEM 오더 증감률은 1%대에 그쳐 부진했다. 2019년 달러 기준 OEM 부문 오더 증감률은 4.1%으로 추정한다. 신규 바이어 추가나 뚜렷한 오더 증가 방향성보다는 기존 바이어 부문에서의 자연 증감 분을 고려했다. 3월 중순 이후 추이 재확인이 필요하다. 연간 연결 매출액과 영업이익은 각각 0.5%, 3.6% 증가 전망, 연간 Scott 부문 매출액과 영업이익은 7,690억원, 303억원으로 전년대비 2.9%, 8.4% 증가를 전망한다.(신한금융 2019.03.04)

<2019.02.20 KB증권> 달러 강세 등으로 실적이 개선될 전망이나, 높은 기저로 인해 성장 폭은 상대적으로 적어 보인다. Scott의 강한 이익 턴어라운드는 2018년에 주효했다. 방글라데시 임금 인상으로 인해 원가 상승 가능성이 있다.

7_2. 최근 달러 강세가 2분기 실적에 미치는 영향? 환율 외 수익성에 주요 변수 (2019년 1월부터 51% 인상된 방글라데시 최저임금 상승 등) 및 그 영향은 어느 정도 (한국투자증권은 방글라데시 인건비는 1,090억원으로 2018년 영원무역 전체 인건비의 57%, 전체 원가의 12%를 차지하는 것으로 추정, 2019.01.25)?

<IR담당자 답변 없음>

<하나금융투자 2019.04.10>2019년 1분기 평균 환율 1,126원으로 전년 동기 대비 약 5% 상승했다. 대부분 매출이 달러로 발생하는 OEM업체 원화환산 매출 증가에 우호적이다. 1분기 평균 원면가격 또한 전년 동기 대비 8.3% 낮아지며 원가 부담을 낮추고 있다. 고정비가 크게 들어가는 산업 특성상 레버리지 효과가 극대화될 수 있다. 달러 매출이 5% 증가한 다면 원재료가격 10% 절감 시 이익률은 약 3.6%p 개선될 수 있는 것으로 분석한다.

2019년 영원무역 OEM부문 노무비 증가율을 14.9%으로 예상한다(방글라데시 외 국가 임금 인상률 10% 가정). 노무비증가율 14.9%는 1) 방글라데시 봉제인력이 최저 임금보다 높은 수준의 대우를 받아온 점, 2) 5년 전 최저 임금 77% 인상 당시 실제 인건비증가율 25%였던 점을 감안한 수치다.

7_3. 연결 자회사 Scott Corp 실적의 2018년 호전 배경 (E-bike의 판매 신장, Dolomite 브랜드 신발 매출 성장, 자전거 제품의 마진 증대)? 2019년 Scott 영업 전망?

<IR담당자 답변 없음>

<하나금융투자 2019.04.10> 2018년 3분기까지 스캇의 이익률 회복은 긍정적이었다. 다만 2019년 글로벌 경기둔화가 예상되고 스캇의 자전거가 고가 사치재라는 상품특성상 경기변동에 민감할 수 있다. 따라서 2019년 상반기 스캇의 매출호조 추세가 이어지며 미드싱글 영업이 익률 수준이 유지된다면 브랜드력 기반 안정적 실적구간에 돌입했다고 판단할 수 있을 것이다.

<DB금융투자 2019.01.17>SCOTT 경영 정상화의 효과가 실적으로 빠르게 연결되고 있는 것으로 판단되는데 SCOTT이 E바이크와 MTB쪽에서 성장이 지속되고 있는 것으로 보이며, 매출 포트폴리오 변화에 따른 계절적 변동성 을 줄이고 있는 것으로도 판단되어 긍정적이다.

7_4. 동종사 한세실업 대비 현저히 낮은 현 밸류에이션 수준의 원인 혹은 배경과 이에 대한 회사의 시각?

<IR담당자 답변 없음>

<하나금융투자 2019.04.10> 동종 업체 대비 할인 거래되고 있다. 최근 방글라데시 최저임금 인 상 이슈로 투자심리가 악화된 영향이다.

<대신증권 19.01.04>2019년부터 방글라데시 최저 임금이 50% 상승(5년마다 정부가 최저임금 상승률 지정)하며 인건비 부담이 가중될 것으로 보여 실적 개선 모멘텀이 OEM 기업 중 상대적으로 크지 않을 것으로 보인다. 의미 있는 주가 상승을 위해서는 수주 성장이 우선적으로 필요한 상황이다.

(자료: 인포스탁, 하나금융투자, 신한금융투자, KB증권, DB금융투자, 대신증권)

8. 주요 기업 뉴스

2019-05-07 37,750 0.13% 신영증권 투자의견 매수, 목표가 5만원 제시

2019-04-11 38,400 5.06% 하나금융투자, 동사에 대해1분기 매출액과 영업이익이각각 4,816억원(YoY +7.1%), 437억원(YoY +5.6%)으로 컨센서스에 부합할 것으로 전망.

2019-04-08 36,250 0.28% KB증권에서 컨센서스 변경 매수/42,000 → 매수/48,000

2019-03-12 33,150 5.57% 1분기 호실적 기대감 등에 상승(주도주 : 한섬, 휠라코리아, 영원무역, 화승엔터프라이즈)

2019-03-06 33,100 -1.34% 보통주 1주당 350원 현금배당(결산배당) 결정(배당기준일:2018-12-31)

2019-02-28 35,100 -0.99% 18년 연결기준 매출액 2조1,023억(전년대비 +4.6%), 영업이익 2,010억(전년대비 +11.0%), 순이익 1,112억(전년대비 +17.5%)

2019-01-16 35,250 -2.76% 신한금융투자에서 컨센서스 변경 매수/53,000 → 매수/49,000

2019-01-07 35,650 0.85% 4분기 실적 기대치 부합 전망 등으로 상승(주도주 : 한섬, F&F, 한세실업, 국동)

2018-12-12 37,550 1.08% 메리츠종금증권에서 컨센서스 변경 매수/39,000 → 매수/44,000

2018-11-15 37,650 5.02% DB금융투자증권에서 컨센서스 변경 매수/46,000 → 매수/52,000

2018-10-04 40,000 4.85% 한국투자증권에서 컨센서스 변경 매수/45,000 → 매수/53,000

2018-09-20 38,700 -0.39% 대신증권에서 컨센서스 변경 매수/44,000 → 매수/47,000

2018-08-16 33,600 5.33% DB금융투자증권에서 컨센서스 변경 매수/43,000 → 매수/46,000

2018-08-16 33,600 5.33% 신한금융투자에서 컨센서스 변경 매수/46,000 → 매수/48,000

2018-08-16 33,600 5.33% [패션/의류] 2분기 주요업체 실적 서프라이즈 등으로 상승(주도주 : 휠라코리아, 영원무역, F&F)

2018-08-14 31,900 8.50% 2분기 매출액은 5,752억874만원으로 전년 동기 대비 1.8% 증가, 지배지분 순이익은 519억2094만원으로 전년 동기 대비2.9% 증가. 영업이익이 780억3141만원으로 전년 동기 대비 14.8% 증가

2018-07-20 30,400 3.40% 한국투자증권은 동사에 대해 2분기 매출액은 전년과 유사한5,640억원, 영업이익은 4% 증가한 710억원을 기록해 컨센서스에 부합할 것으로 전망.

2018-06-19 34,250 -0.58% 신영증권에서 컨센서스 변경: 매수/46,000 → 매수/50,000

2018-05-16 32,950 4.60% 연결기준 1분기 영업이익 및 매출액이 각각 414.17 억원, 4,498.55억원 기록, 전년동기대비 4.82%, 2.10% 증가. 순이익은 282.12억원, 전년동기대비 13.36% 감소.

2018-05-16 32,950 4.60% 신한금융투자에서 컨센서스 변경: 매수/41,000 → 매수/46,000

(자료: 인포스탁)

본 자료는 종목에 대해 투자자의 이해를 돕기 위한 정보제공을 목적으로 작성된 참고용 자료입니다. 본 자료에 수록된 내용은 신뢰할만한 자료 및 정보를 바탕으로 얻어진 것이나 그 정확성이나 완전성을 보장할 수는 없으므로, 최종 투자결정은 투자자 자신의 판단과 책임하에 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 투자자의 투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

영원무역홀딩스으로부터 회사 인적분할을 통하여 설립, 회사 분할에 따라 2009년 7월 KOSPI에 재상장한 아웃도어 의류 전문 OEM 기업

저작권자 © 인포스탁데일리 무단전재 및 재배포 금지