[인포스탁데일리=박정도 전문기자] 금리 상승기에도 상환 부담을 덜 수 있는 주택담보대출 상품이 출시된다.

금융위원회는 다음달 18일부터 15개 시중은행을 통해 대출금리가 올라도 월 상환액을 10년간 고정하는 ‘월 상환액 고정형’과 향후 5년간 금리상승 폭을 2%포인트(p) 이내로 제한하는 ‘금리상한형’ 등 2종의 금리상승리스크 경감형 주담대를 공급한다고 20일 밝혔다.

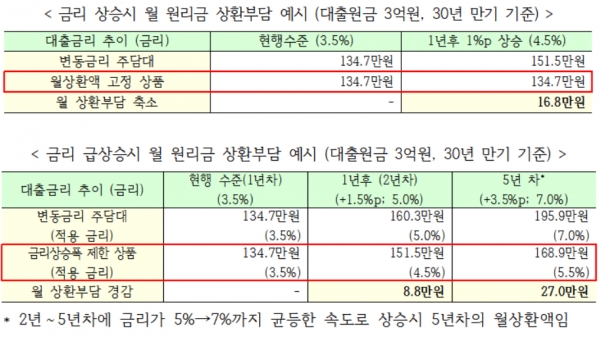

우선 월 상환액 고정형 주담대는 최대 10년간 월 상환액을 고정해 금리상승기 월 상환액 증가 위험을 방지하는 게 특징이다. 이자상환액이 오르면 원금상환액을 줄여 월 상환액을 유지하는 형태다.

원금 3억원, 금리 3.5%인 차주라면 1년 후 금리가 1%p 상승 시 일반 변동금리 상품보다 월 상환액이 약 17만원(연간 201만원) 경감된다.

다만 금리는 일반 변동금리 주담대보다 0.2~0.3%p 높다. 부부 합산소득 7000만원 이하, 시가 6억원 이하 주택을 보유한 차주는 0.1%p 금리 우대를 받는다. 고정기간(최대 10년)이 지나면 은행의 일반 변동금리로 전환하거나 월 상환액을 재산정한다.

차주가 대출금 증액없이 기존 대출을 대환하면 종전 LTV(담보인정비율), DTI(총부채상환비율)를 적용하고, DSR(총부채원리금상환비율) 산정 대상에서는 제외한다. 증액이 있는 대환이나 신규대출 등은 현행 규제비율을 적용한다.

해당 상품은 △5년이 넘는 장기상환을 계획 중인 차주 △기존 변동금리 대출을 증액 없이 대환하려는 차주 △LTV‧DTI 규제 수준을 초과하거나 DSR 적용 시 대출한도 감소‧거절 가능성이 있는 차주 △적용 금리가 평균 수준보다 상대적으로 높았던 서민 차주 등에게 유리하다.

금리상한형 주담대는 향후 5년간 금리 상승폭을 2%p 이내(연간 1%p)로 제한해 차주의 상환 부담이 급격히 늘어나는 위험을 방지한다. 기존의 변동금리 주담대 차주에게만 5년간 ‘금리상한 특약’을 부가하는 형태다.

원금 3억원, 금리 3.5%인 차주를 기준으로 1년 후 금리가 1.5%p 상승해도 대출금리는 1%p만 오른다. 이에 일반 변동금리 대출보다 월 상환액이 약 9만원(연간 105만원) 경감된다.

5년간 금리가 3.5%p까지 급상승해도 대출금리는 2%p만 상승하기에 월 상환액이 약 27만원(연간 324만원) 경감된다.

금리는 특약 체결에 따른 비용을 가산해 기존 금리보다 0.15~0.2%p 높은 수준으로 책정된다. 부부합산 소득 7000만원 이하, 시가 6억원 이하 주택 보유 차주에게 우선 공급된다.

박정도 전문기자 newface0301@naver.com