미국 증시가 트럼프와 시진핑 간 무역회담 지연으로 흔들렸습니다.

국내 증시도 마찬가지 양상을 보였죠. 외국인들이 매도로 돌아서자 1% 내외의 조정장세가 나타나기도 했으니까요.

어찌보면, 미중 정상간 회담은 지연된 것일 뿐 무산된 것이라 판단하기 어려운데도 시장은 예민하게 움직였습니다.

가는 길은 험하고 어려울 수 있으나 가야만 하는 길입니다. 일희일비 말고 끈기있게 기다려야 한다는 거죠.

더 중요한 문제는 유럽 경제 둔화가 확연하다는 점입니다.

전 부문의 지표 악화로 확인되는 유로존 경제상황

오늘 미래에셋대우증권 박희찬 연구원의 보고서를 보고 소스라치게 놀랐습니다.

한마디로 '소름!'

왜냐하면 제가 개인 SNS에 올린 글과 의미가 명확히 일치했거든요. (보는 눈은 다 똑같은가?)

"미-중 정상회담 지연보다 유럽 경기 둔화가 더 부담"

자! 해당 리포트가 근거로 제시한 몇가지 자료들은 살펴 보시죠.

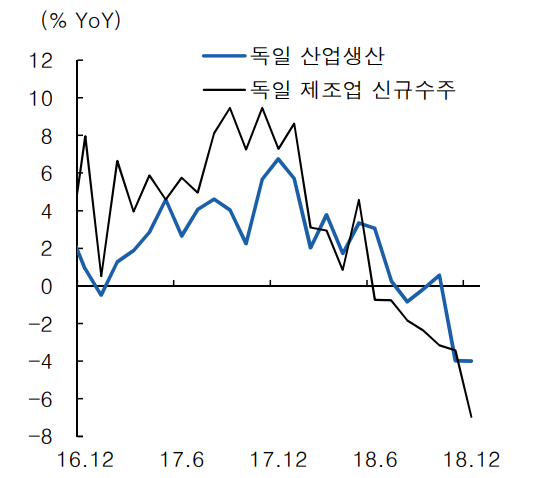

실물지표의 둔화도 둔화지만 미래 방향성을 나타내는 신규수주의 빠른 침체는 단기간에 회복될 가능성이 보이지 않는다는 점, 그 점이 우려스럽습니다. 특히, 유럽 경제를 이끄는 독일의 실물지표 침체라 더욱 그렇습니다.

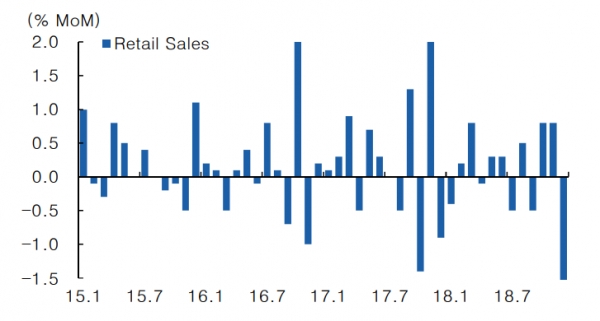

소비 역시 줄어들었습니다. 어찌보면 소비의 계절인 12월에 나타났다는 점에서 유의미하구요, 1월 지표에서도 연속성이 보인다면 글로벌 주식시장의 단기 랠리도 속도가 제어될 가능성이 높아 보입니다.

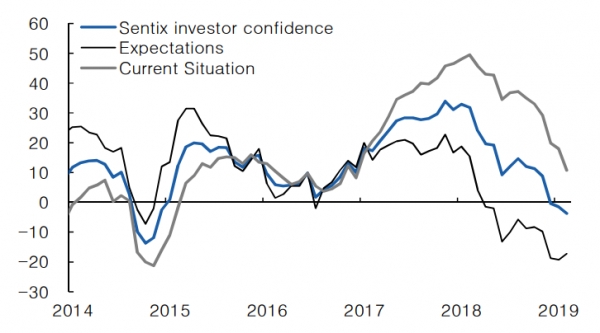

심리지표의 하향도 이어지고 있는데요. 지금 현재를 바라보는 시각은 물론, 미래 전망마저도 어둡습니다.

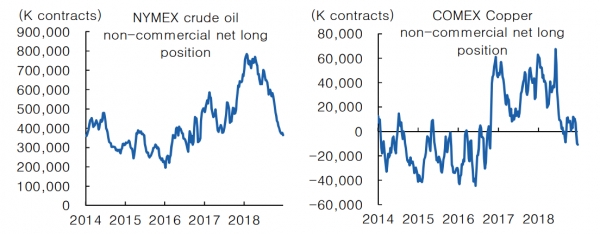

유럽증시는 원자재 기업과 가격에 민감한 기업이 많죠. 그런데, 해당 금속의 공격적 포지션이 전혀 포착되지 않는 현상도 부담스럽게 다가오고 있습니다.

오히려 인플레 기대가 내려가고 있는 국면에서 금의 투기적 포지션만 공격적으로 늘어나고 있다는 점이 눈에 더 확 띄네요. 달러약세가 제한적 수준을 보이고 있는데도 말이죠.

유로존, 특별한 해결책이 안보이는 것이 더 문제다

유럽위원회와 영란은행이 유럽과 영국의 성장전망을 공격적으로 낮추었죠. 그래서 저성장에 대한 우려도 높아지는 양상입니다.

브렉시트의 베이스 시나리오 예측이 소프트 브렉시트임을 감안할 때, 하드 브렉시트이거나 노딜 브렉시트일 경우, 경기전망 자체가 더 불안해 질 수 있는 점은 주의해서 보셔야 합니다.

그동안 ECB는 미국 연준과 달리 완화정책을 유지했습니다. 물론, 다시 통화 공급해도 됩니다. 다만, 연준과 달리, 유로존은 통화정책에서 부양책의 효과를 배가시킬 요인이 적다고 봐야 합니다.

특히, 드라기의 임기가 실질적으로 마무리되는 2분기, 차기 총재 자리가 긴축에 적극적인 분데스방크 쪽으로 넘어간다면 어떻게 될까요?

사실, 재정적으로 묶이지 않은 유럽이 미국이나 중국처럼 적극적 재정부양을 동원하기는 어렵습니다. 나라와 지역마다 정치 색이 달라도 너무 다른 형국인 지금의 유럽이라면 더 더욱 그렇다고 할 수 있죠.

유로존이 임박한 브렉시트를 넘어, 경기 둔화에 통화정책 이외 어떤 해법을 제시할지 궁금합니다. 그 해법이 바로, 향후 경기 전망을 판가름할 핵심 변수가 될테니까요.

정리해봅시다

1. 미중 정상회담 지연보다 유로존 경기가 더 문제입니다.

2. 유로존은 실물과 소비, 심리 등 전 지표가 하락세입니다.

3. 유로존 문제의 핵심은 통화정책 이외의 특별한 해답이 보이지 않는 답답한 상황이라는 점입니다. 그래서, 경기를 부양할 솔로몬의 해답, 그 해답을 찾는다면 해당 기업이나 산업에 대한 투자 비중을 크게 늘려야 합니다.