중국 내수소비 성장과 사드이슈 약화로 화장품 시장의 봄바람 분위기는 크게 꺾이고 있는 상황입니다. 오히려 호재가 줄어들 가능성과 4분기 실적에 대한 기대감마저 낮아지는 것이 더 큰 부담으로 돌아오는 모양새입니다.

그럼 오늘은 화장품 업종 안에서 긍정적 흐름은 없는 것인지, 한 걸음 더 들어가 점검해 보겠습니다.

리포트 요약

SK증권 전영현 연구원의 보고서입니다. 화장품 시장, 4분기 기점으로 악재 해소와 반전에 무게감이 실렸었죠. 그런데, 올해 들어서 주가 차별화로 포커스가 넘어가는 형국입니다.

- 4분기 성수기 불구, 주요업체 실적 컨센서스 하회할 것, 거시지표의 전반적 부진이 부담

- 작년 기저효과로 수치 개선, 문제는 내수와 매스브랜드 부진 여전

- 4분기 컨센서스 충족 종목은 LG생활건강, 네오팜, 한국콜마

- TOP PICK : 애경산업과 코스메카코리아 제시 - 경기우려에도 차별적 성장 지속, 상승여력 높음

- 중소형 관심주 : 씨티케이코스메틱, 본느, 브레인콘텐츠 - 중국비중 低, 성장대비 저평가

화장품 종목 투자의견과 목표가

아모레퍼시픽 : 매수/유지, 200,000원 유지

LG생활건강 : 매수/유지, 1,370,000원 유지

애경산업 : 매수 /신규, 64,000원

네오팜 : 매수/유지, 58,000원 하향

코스맥스 : 매수/유지, 145,000원 하향

한국콜마 : 매수/유지, 82,000원 유지

코스메카코리아 : 매수/유지, 43,000원 유지

씨티케이코스메틱스, 본느, 브레인콘텐츠 : 투자의견, 목표가 없음

생각해 볼 문제

1. 거시지표 악화, 일시적 현상일까?

화장품과 관련된 지표의 흐름의 핵심을 한마디로 요약하면 이렇습니다.

"기대했지만 기대만큼 안나올 것 같다"

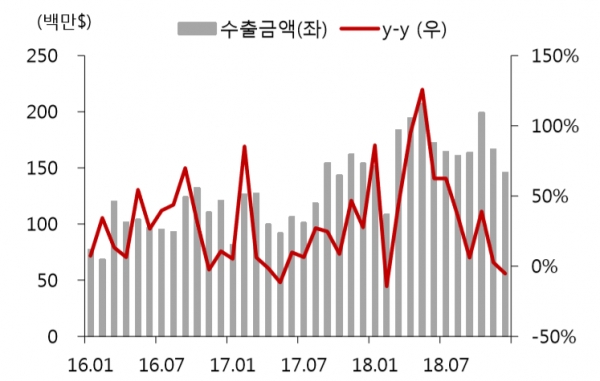

사드문제만 해소되면 곧 풀릴 것이라 예상했던 중국 인바운드 회복이 제한적입니다. 이유는 중국 보따리상, 따이공에 대한 규제와 중국 내 소비위축, 이어 수출 감소 등 매크로 지표 하락같은 악재가 이어졌기 때문입니다.

또, 12월 지표와 1월 지표 흐름으로 보면, 거시지표 악화가 길어질 가능성을 배제할 수 없습니다. 중국 최대 명절인 춘제에 들어가는 만큼, 화장품 주들이 반전의 돌파구를 마련할지가 관건인데요. 투자에 더 깊은 고민이 필요해 보입니다.

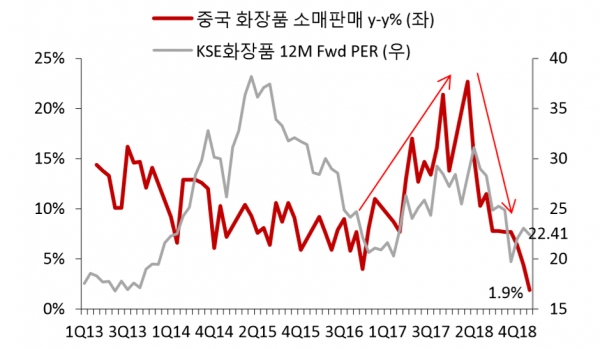

2. 현재 밸류에이션은 적절한가?

화장품 성장둔화를 가정한다면 어느 정도 밸류에이션이 적합할까요?

중국 내수와 유커, 따이공 수요가 성장의 핵심이었죠. 그와 관련한 변동용인이 존재한다면 할인요소라 봐야 할텐데요. PER기준으로 30-40배 육박하던 밸류에이션이 지금은 크게 축소된 상황입니다.

현재 밸류에이션이 과연 적절한 지 여부는 향후 투자가 관건으로 보입니다. 다시 말해, 중국 내수와 면세점 매출과 같은 숫자 뿐 아니라, 성장 속도가 지속될 수 있다는 시장에 대한 신뢰의 회복이 핵심 키포인트로 다가옵니다.

3. 화장품 업계의 하락은 트렌드인가, 단기 조정인가?

주요 화장품 업체들의 흐름을 보면요. 긴 호흡으로 볼때, 장기 상승 중 단기 조정과정으로 보이고, 단기로 보면 박스권, 혹은 추세 이탈의 징후가 옅보입니다.

중요한 것은 지난 5년간 상승 일로를 걸었던 화장품 산업의 전체 상승탄력이 둔화되고 있다는 사실입니다. 그 동안 주요 업체에 일괄적으로 부여했던 높은 밸류에이션이, 전영현 SK증권 연구원 리포트 제목처럼, 별만 빛나는 차별화 양상으로 바뀔 지 모른다는 점입니다.

실적 확인을 미리 할 수 없는 만큼, 수급과 기술적 흐름에서 강세를 보이는 종목에 단기적으로 초점을 맞춰야 할 것으로 판단됩니다.

4. 중국 화장품 시장이 회복된다면?

만일 중국 화장품 시장이 빠른 성장을 이어간다면, 국내와 중국 내 비중이 높은 글로벌 업체를 사야 하냐는 겁니다.

돈을 넣기 전에 들여다 봐야 할 변수는 중국 화장품 시장의 트랜드와 중국 로컬 브랜드의 응대 전략입니다.

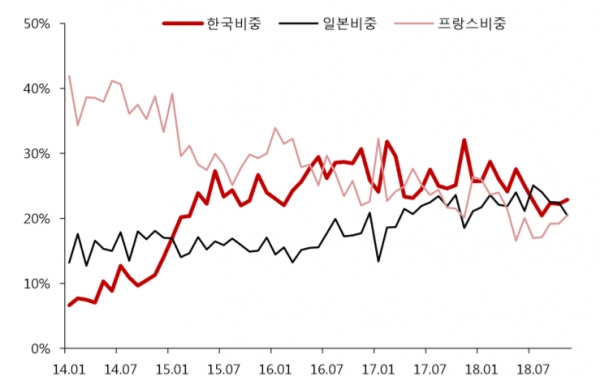

더 직접적으로 얘기하자면요. 중국 로컬 브랜드의 약진이 색조와 같은 일부 상품에서 이뤄지고 있다면, 오히려 글로벌업체보다는 중국 로컬업체에 대한 관심을 더 집중하는 것이 맞아 보인다는 말입니다.

그림에서 보시는 것처럼 중국 내수 화장품 업체 흐름이 장기적으로 소외되어 있다면 더욱 더.

정리해 봅시다!

1. 거시지표의 약화가 일시적인지 확신하기 힘듭니다. 확인이 필요합니다.

2. 성장이 약화되면 현재 구간의 밸류에이션을 신뢰하기 어렵습니다. 더군다나 한국이 아닌 글로벌 화장품 업계 전반의 조정이라면 더욱 그렇습니다. 주가 차별화 고민이 필요합니다.

확실한 턴어라운드라던지, 업종 대비 극단적 저평가 + 2019 실적회복 모멘텀의 교집합을 찾아야 합니다.

3. 중국 회복이 기대된다면 국내와 글로벌 업체도 좋겠죠. 하지만, 중국 내수업체에 대한 포트폴리오 확보도 나쁘지 않아 보입니다.

리포트 본문은 아래 링크에 있습니다. 참고하시길 바랍니다.