다사다난했던 2018년이 지나고 2019년 황금돼지해가 밝았습니다.

사람들은 누구나 새해가 되면 희망을 가집니다. 확률과 신뢰도와 상관없이 새해 운수도 나름의 방법으로 찾아봅니다.

변수가 많아진 주식시장에서도 연초효과인지 작년의 어려움이 다소 과장되었다고 보는 것인지 시각은 다르지만 다소 희망섞인 전망이 주를 이루고 있습니다.

긍정적 전망의 틀을 보면 크게 두가지 입니다.

첫번째는 시장 하락의 요인이 제거된다는 것입니다. 소폭 경기둔화는 피해갈 수 없지만 지금 시장이 우려하고 있는 것은 무역분쟁 심화, 연준의 긴축 때문에 경기 변동성이 더 높아질 수 있다는 것인데 올 상반기 두가지 모두 해결되거나 완화될 가능성이 높다고 보고 있는 것이죠.

통계적으로도 보면 전쟁이나 극단적인 리세션의 경우 제외시 1929년 대공황 이후로 2년 연속 증시가 하락한 적도 없다고 하네요. 그렇다면 올해는 정말 상승의 시기만 남은 것일까요?

지수 중심으로 봤을때 이런 긍정적 전망을 별 도움이 되지 않을 것 같습니다. 여전히 지수추종형 패시브 투자가 크게 증가한데다 (소위 알고리즘 투자) 예측이 무의미한 또 계량화도 불가능한 정치적 변동성까지 더해지면서 기업의 투자환경과 거시지표의 방향성은 예측 자체가 무의미합니다.

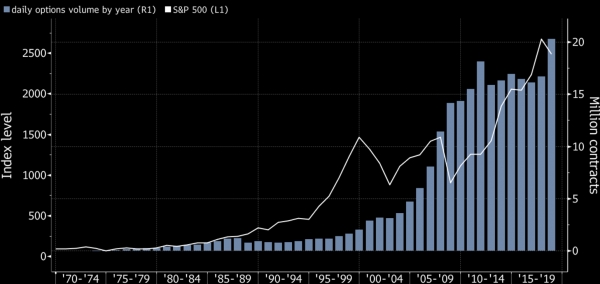

미국에서 급증하고 있는 옵션거래도 이를 방증하고 있는데요

변동성에 투자하는 투자자가 급증했다고 하는 것이 역으로 방향성의 증가를 의미할 수도 있지만 기본적인 경제 방향이 하강곡선을 그리는 가운데 브렉시트, 북미회담, 연준의 긴축정책 유지여부, 무역분쟁 확산여부 등 정확하게 방향을 가늠지을 수 없는 변수들이 많은 상황에선 추가 하락은 제한된다고 해도 지수 변동성은 이슈와 맞물려 여전히 유지된다고 보는 것이 합리적일 것 같습니다.

지수에 대한 방향성이 모호하다면 종목에서 답을 찾아야 할 텐데요 변동성이 컸던 2018년 다우지수 내 종목 등락률을 보면 어느 정도의 힌트를 얻을 수 있습니다.

최고의 종목의 공통특징 : 높은 배당수익률, 실적개선, 안정적 재무구조

최악의 종목의 공통특징 : 실적 변동성 증가, 모멘텀 악화, 개별악재 출현

100% 일치한다고 보기 어려우나 올해 증시 하락을 뚫고 상승한 종목의 특성을 보면 머크나 마이크로소프트처럼 성장동력이 추가되거나 나이키처럼 실적개선이 뚜렷한 종목들이 양호한 모습을 보였던 만큼 올해도 성장모멘텀이 있고 변동성에 강할 수 있는 고 퀄리티 종목에 대한 관심을 이어 가야 할 것으로 보입니다.

국내 증시에선 가격 모멘텀이 절대적으로 높아진 반도체와 인프라 정책에 연동될 대형 건설주 및 소재업종, 대북 모멘텀의 중심축에 놓여져 있는 대형주들의 추이에 관심을 쏟아야 하겠습니다.

중소형주보다 대형주를 강조하는 이유는 2018년 11월 30일자 시장통 "방안의 코끼리를 걱정해야 하는 이유" 를 참고해 보시기 바랍니다.