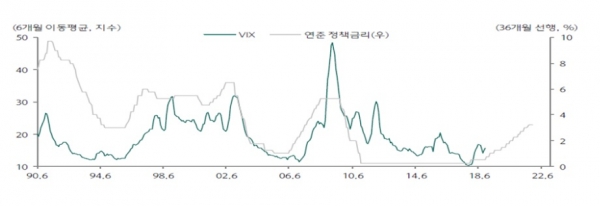

[인포스탁데일리=김종효 선임기자] 흔히 미국 증시의 변동성 지표 하면 변동성지수(VIX)를 떠올립니다.

그런데 VIX지수가 실제로 무엇인지 아는 사람은 별로 없죠. 그냥 변동성 지수라고만 알고 있습니다. 또 블랙스완 지수라고 불리는 스큐(skew)지수도 있습니다만 이건 일단 논외로 하겠습니다.

일단 VIX의 정의는 미국 대형주 지수(S&P 500)의 상승과 하락에 베팅하는 옵션이라는 파생상품에 30일 변동성에 기대값, 다시 말하면 30일 안에 지수가 크게 흔들릴까에 대한 투자자들의 기대를 반영한 지수입니다.

이 지수가 크면 클수록 시장의 변동성이 확대될 가능성을 높게 본다는 것이죠.

대표적으로 신용사회인 미국 사회에선 정책금리 움직임과 변동성이 같이 가는 것처럼 말입니다.

이렇게 전통적으로 시장 변동성을 측정할 수 있는 변수도 중요하지만 요즘 우리가 주목해 봐야 할 것은 비전통적이지만 의미있는 변동성 요소들을 짚어봐야 할 것 같습니다.

그 이유는 전형적이지 않은 요소들이 시장에 작용해 예측을 무너뜨리는 경우가 너무 많기 때문입니다.

가장 먼저 눈에 띠는 것은 바로 초과수익을 노리는 공격적 헤지펀드가 손실 증가로 청산되고 있다는 것입니다.

이는 이른바 알파전략(시장 수익률보다 높은 수익률 추구)가 잘 먹히지 않는다는 애기이기도 하면서 시장 예측의 불확실성을 높게 만드는 주요 요소라고 봐야 하겠습니다.

시장과 실적에 대한 예측의 불확실성이 커지면 믿을 만한 지표는 거의 사라지게 됩니다. 실제로 전형적 지표이지만 증권사들이 제시하는 2019년 기업 실적에 대한 전망에 대해서는 한국과 미국 모두 신뢰도를 낮게 보고 있습니다.

또 하나의 비전형적인 위험지표는 최근 증시에서 관심 종목으로 제시되는 종목들의 흐름을 잘 살펴볼 필요가 있습니다.

물론 아직도 시장 주도주인 faang의 상승을 주장하는 사람들도 있으나 2019년에 대한 유망 업종과 종목에 대해선 의견이 많이 분산되는 움직임이 나타나고 있습니다.

지수와 시장 분위기를 주도해온 faang보다 유틸리티, 금, 대형 제약사, 대마초 기업, 소비재 등이 과연 기존 주도주를 누르고 '좋아질까' 라고 하는 근본적 물음도 중요하지만 이들은 올라도 지수를 끌고 갈 힘이 많이 부족하다는 측면에서 이런 종목들의 긍정적 관점이 많이 언급되면 언급될수록 시장에 약세 논리는 더 퍼져 나갈 수 있을 것입니다.

전형적인 기존 지표들도 불안한데 신규지표들의 해석과 흐름도 다소 부족한 건 사실인 것 같습니다.

김종효 선임기자 kei1000@infostock.com