투자자들의 우상 워런 버핏(Warren Buffett)이 ‘가치투자의 신’으로 불린 데는 그만이 가진 ‘안목’ 때문이다.

하지만 큰 틀에서는 보면 워런 버핏의 가치투자는 의외로 간단하다. 수많은 언론과 인터뷰에서 그는 자신의 안목보다는 ‘믿음’을 먼저 내세우고 강조한다. 장기적 수익성을 유지할 수 있는 곳이라면 마다하지 않고 투자하는 것이 그의 투자 방식이다.

개인투자자들은 워런 버핏처럼 가치투자를 집중하기 쉽지 않다. 시장과 기업에 대한 믿음보다는 불안한 경제와 기업의 정보 부족으로 미래에 대한 가능성을 찾지 못한 영향이 큰 탓이다.

<인포스탁데일리>가 <인포스탁리서치센터>와 함께 연중기획으로 마련한 ‘가치주를 찾는다’도 이런 의도에서 출발했다. 투자자들에게 장기적 안목을 제시하고 성장·발전 가능성이 큰 기업을 찾아 숨겨진 ‘보석’을 제시하자는 것이 기획의 목적이다.

본지는 네 번째 옥석 기업으로 인바디를 선정했다. 최근 지지부진한 주가 흐름을 보이고 있기는 하지만 인바디의 잠재력은 여전하다는 것이 전문가들의 견해다. 국내보다 외국에서 인정받는 기업 인바디를 집중적으로 분석한다. <편집자주>

[인포스탁데일리=성동규 기자] 인바디는 마진율이 높은 제품을 중심으로 외국에서의 매출 성장을 이어가는 중이다. 창업 이래 단 한 번도 성장세가 꺾인 적이 없다. 인바디의 3분기 예상 매출액은 258억원으로 지난해 같은 기간과 비교해 5.4% 상승할 전망이다.

이는 시장기대치에 부합하는 실적이다. 이렇다 보니 최근 인바디의 주가 수준이 저평가됐다는 인식이 늘어나는 추세다. 향후 외국 매출 증가와 제품 다각화에 대한 증시 참여자들의 확신이 생긴다면 주가 흐름에 긍정적인 변화가 생길 것으로 보인다.

◆ 외국시장 확대를 위한 직접 영업전략 본격화

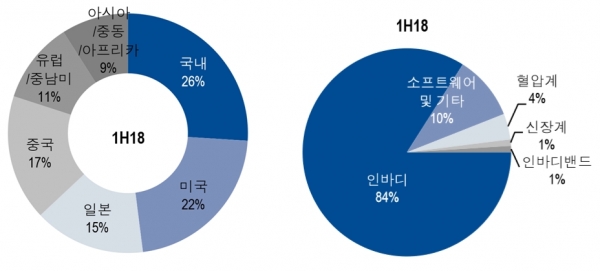

인바디는 국내보다 외국에서 더 유명한 기업이다. 현재 미국과 일본, 중국, 말레이시아, 인도, 네덜란드 등 6개의 외국 법인을 두고 83개국에 수출되고 있다. 매출의 약 80%가 외국에서 발생하는데도 침투율은 5~30%(국내시장 대비)에 불과하다. 성장할 여력이 충분하다는 의미다.

외국에서도 ‘체성분 분석’은 여전히 낯선 개념이다. 이에 따라 판매는 대리점방식보다 직접 영업방식으로 이뤄진다. 국내에서 피트니스센터를 중심으로 판매가 이뤄진 것과는 달리 외국에서는 병원이나 건강보조식품 판매처에서 매출이 발생하고 있다.

지난해부터 스포츠 관련 업종에서의 매출이 늘어나고 있다. 병원보다는 스포츠 관련 구매자에 대한 접근 진입장벽은 낮고 시장이 더욱 넓다는 장점이 있다. 가격저항이 낮은 기업 간 거래(B2B)로 판매가 주로 이뤄지다 보니 고마진 전략이 효과를 거두고 있다.

미국, 중국, 일본 등 법인화에 성공한 지역은 매년 20~30%에 이르는 고성장을 거듭하고 있다. 현재 법인화가 진행되고 있는 유럽과 아시아 지역에서도 성장세가 두드러지게 나타나고 있다. 다만 경쟁사가 등장한 중국은 최근 성장률이 한 자릿수로 둔화하는 모습이다.

인바디는 한 단계 더 도약하기 위해 주요 사업에만 안주하지 않고 사업 영역을 다각화하고 있기도 하다. 손목에 착용할 수 있는 체성분 분석기 ‘인바디밴드’를 세계 최초로 개발한 데 이어 올해 가정용 체성분 분석기 ‘인바디온’과 스마트워치 형태의 ‘인바디워치’를 공개했다.

아직 인바디밴드를 비롯하 웨어러블 제품은 예상보다 판매가 부진하지만 혈압계와 신장계 등 의료기기 영역에서는 괄목할만한 실적을 올리고 있다. 해당 제품군의 매출 비중은 지난 2015년 6.5%에서 올해 10.3%(1분기 기준)로 크게 늘었다.

인바디의 혈압계가 최근 유럽고혈압학회(ESH) 임상시험을 통과함에 따라 외국 판매가 더욱 확대될 것으로 기대된다. 국내 업체가 개발한 혈압계가 ESH 임상시험을 통과한 것은 이번이 처음이다.

◆인바디는 경기순환주 아닌 성장주다

인바디의 성장세는 여전함에도 주가는 저점이다. 미국 의료기기업체의 주가가 최근 2년간 지속해서 상승하고 있는 것과 대조적인 분위기다.

메드트로닉, 일루미나, 애보트 등 미국을 대표하는 의료기기업체들은 미국 경기 상승에 따른 의료소비 증가, 정보기술(IT)을 접목한 기술 혁신, 원격의료 시대의 본격화, 수출 지역 확대 및 신제품 효과 등으로 실적 성장을 이뤘다.

인바디 역시 미국 시장에서 꾸준히 성장하고 있다는 점으로 고려하면 지나치게 저평가되어있다는 것을 알 수 있다. 주가수익비율(PER)을 비교해보면 이런 판단은 분명해진다. 비슷한 매출 성장을 보이는 미국 업체의 PER은 25~30배로 인바디(PER 16배)보다 약 56~87%나 높다.

PER은 기업에 투자한 금액을 1년간 벌어들인 순이익으로 나눈 것으로, 주식의 가치를 평가하는 하나의 기준이다. PER이 낮을수록 주가가 저평가됐다는 뜻이다. 동시에 수익성은 더 커진다는 것을 뜻하기도 한다.

증권가에서는 인바디 주가의 저평가 원인을 낮은 배당성향으로 꼽는다. 이런 분석은 반은 맞고 반은 틀리다. 실제 인바디는 시가 배당률 0.5% 이내의 낮은 배당만 실시한다. 인바디의 최대주주는 차기철 대표다. 눈앞의 이득을 취하려면 배당을 높여야 한다.

그러나 그 돈을 신규 연구개발(R&D)에 투자하는 게 결국 투자자들에게 더 이득이라는 게 차 대표의 철학이다. 인바디는 매년 매출의 약 10%를 연구개발에 투자하고 있다. 연구개발 인력의 비율도 전 직원의 30% 수준에 이른다.

성동규 기자 dongkuri@infostock.co.kr