2016년 최신원 대표 체제 이후 인적, 물적 구조조정 진행

최근 주가 ‘역사적 저점’ 평가... 하반기 반등 전망 지배적

투자자들의 우상 워런 버핏(Warren Buffett)은 그 만이 가진 ‘안목‘으로 ‘가치투자의 신’으로 불렸다.

하지만 큰 틀에서는 보면 워런 버핏의 가치투자는 의외로 간단하다. 수많은 언론과 인터뷰에서 그는 자신의 안목보다는 ‘믿음’을 먼저 내세우고 강조한다. 장기적 수익성을 유지할 수 있는 곳이라면 마다하지 않고 투자하는 것이 그의 투자 방식이다.

개인투자자들은 워런 버핏처럼 가치투자를 집중하기 쉽지 않다. 시장과 기업에 대한 믿음보다는 불안한 경제와 기업의 정보 부족으로 미래에 대한 가능성을 찾지 못한 영향이 큰 탓이다.

<인포스탁데일리>가 <인포스탁리서치센터>와 함께 연중기획으로 마련한 ‘가치주를 찾는다’도 이런 의도에서 출발했다. 투자자들에게 장기적 안목을 제시하고 성장·발전 가능성이 큰 기업을 찾아 숨겨진 ‘보석’을 제시하자는 것이 기획의 목적이다.

본지는 두 번째 기업으로 SK네트웍스를 선정했다. 최근 몇 년간의 ‘체질개선’ 과정에서 실적이 다소 하락했지만, 새로운 사업인 가전·렌탈과 카라이프(Car Life) 부문이 자리잡힌 것을 고려하면 올해 반등이 예상된다. 증권업계에서도 최근의 SK네트웍스 주가를 반등 포인트로 보는 시각이 대체적이다. <편집자 주>

[인포스탁데일리=이일호 기자] SK네트웍스의 모체는 6.25전쟁 휴전년도인 1953년 창립한 선경직물이다. 폭격으로 불탄 직물기 20대를 정비해 직물 수출업을 영위하던 선경직물은 빠르게 성장해 1970년대 종합상사부문으로 사업 범위를 확대했다. 이후 사업 다변화를 통해 현재는 매출 15조원에 이르는 글로벌 종합사업회사로 성장했다.

SK네트웍스의 사업 부문은 크게 6가지다. 휴대전화 유통(정보통신)이 주력이고 상사와 에너지 리테일, 자동차 정비 및 렌터카(카라이프), 주방가전 렌탈사업(SK매직), 호텔(워커힐) 등이 뒤를 잇고 있다.

SK네트웍스는 상사업계에서의 전통적 강자다. 지난 60여 년간 무역업으로 수익을 키워온 SK네트웍스는 국내·외 네트워크 거점과 우량 거래선, 물류 능력 등의 경쟁력을 바탕으로 석유제품과 화학, 철강 등 에너지·자원 유통사업 등에서 강점을 보여왔다.

2010년 전후로는 휴대폰 시장 확장을 바탕으로 그룹 내 모바일 기기 유통을 전담했다. 얼마 되지 않아 회사 전체 영업이익에서 에너지 유통과 상사부문을 앞지르고 ‘캐시카우’로 거듭났다. 사업 개편이 시작되기 직전인 2015년 SK네트웍스의 정보통신 부문 영업이익은 1175억원으로 전체 영업이익의 60.9%에 해당한다.

하지만 SK네트웍스는 현실에 안주하지 않고 변화를 택했다. 최신원 회장 체제로 접어든 2016년을 기점으로, 이른바 상사업계 ‘빅4’라 불리는 기업 가운데 유일하게 자원개발과 트레이딩 영역이 아닌 미래 먹거리 산업에 손을 대기 시작한 것이다.

반대로 패션과 LPG, 석유 홀세일(Wholesale), 면세점 등의 사업을 포기했다. 패션사업을 현대백화점그룹에 매각했고, 2016년에는 면세점 사업에서도 철수했다. LPG사업은 SK가스에, 유류 도매유통사업은 SK에너지에 양도했다.

특히 선대 모직사업에 뿌리를 둔 패션부문을 포기한 것은 과감한 행보였다. 버릴 건 버리고 취할 건 취하는 ‘선택과 집중’ 전략을 취한 것이다. 이를 통해 과도한 부채를 털어내고 재무구조를 개선함과 동시에 사업 포트폴리오를 재편하면서, SK네트웍스는 새로운 기업으로 거듭나고 있다.

◆‘안정’을 버리고 ‘변화’를 택한 SK네트웍스

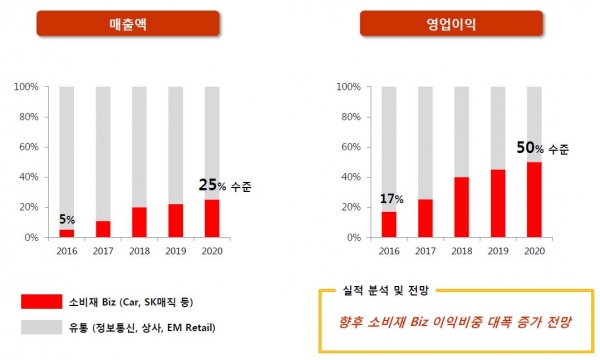

SK네트웍스의 새로운 타겟은 바로 가전과 카라이프였다. 2016년 11월 6100억원에 동양매직을 인수해 SK매직으로 탈바꿈한 뒤 가전제품 판매와 렌탈 사업에 뛰어들었다. 카라이프 부문에서도 렌터카와 경정비 등에서 과감한 투자를 이어가고 있다. 이에 힘입어 두 사업은 사업 영위 당시부터 이익을 줄곧 유지하고 있다.

SK매직의 렌탈사업은 기존 상사부문인 트레이딩 영역과 시너지 효과가 뚜렷하다. SK매직의 가전제품을 해외에 쉽게 유통할 주요 거점을 SK네트웍스가 갖고 있기 때문이다. 최근 가전제품에 사물인터넷(IoT)와 인공지능(AI) 등이 속속 도입되고 있는데, 이는 SK그룹의 자체 기술력과도 궁합이 맞는다.

최근 렌탈 시장의 성장도 눈부시다. 관련 업계에 따르면 렌탈 시장 규모는 2011년 19조5000억원에서 2018년 28조7000억원으로 47.1%가량 성장했다. 오는 2020년에는 그 규모가 40조원을 돌파할 전망이다.

SK네트웍스는 과감한 마케팅을 통해 SK매직 렌탈 계정을 키웠다. 지난해 말 126만 계정에서 올해 상반기 145만 계정으로 6개월 만에 19만 계정을 늘렸다. 식기세척기 시장점유율이 68%까지 올랐고, 전기오븐과 전자렌지, 정수기 시장점유율도 우상향하고 있다. 이를 통해 렌탈시장에서 5위권이던 SK매직은 올해 들어 청호나이스와 업계 2위를 다투고 있다.

이 과정에서 마케팅비용이 늘며 영업이익률이 다소 줄어들기도 했다. 하지만 가전 렌탈 시장의 특수성 상 ‘필요한 절차’였다는 지적도 나온다. 한번 시장점유율을 확보해야 향후 수익성 개선을 이룰 수 있기 때문이다. 증권업계에서도 SK매직이 하반기 마케팅비용을 줄이며 실적이 다소 개선될 것이란 평가가 나온다.

SK네트웍스의 카라이프 부문도 수익성이 꾸준히 개선되고 있다. 렌터카 부문의 성장이 비약적인데, 2009년 3800대 규모로 시작한 서비스는 2015년 5만 대를 돌파한 뒤 올해 상반기 9만5000대로 늘었다. 같은 기간 SK렌터카는 롯데렌터카에 이어 2위권 업체로 뛰어오르며 그룹 내 새로운 수익원으로 급부상했다.

그 외 모빌리티 사업은 ‘모스트(Most, Mobility Station의 약자)’로 추진하고 있다. 주유·충전·세차·정비 등 8가지 통합 멤버십 서비스인 모스트 서비스는 전국 350여 SK네트웍스 직영주유소와 700여 스피드메이트 정비매장을 기반으로 한다. SK네트웍스는 모스트를 통해 장기적으론 운전자들의 카라이프를 선도하겠다는 입장이다.

SK네트웍스의 중장기 목표는 SK매직과 카라이프의 영업이익을 회사 전체 이익의 50%까지 끌어올리는 것이다. 두 부문이 그룹 내 새로운 먹거리가 된다면, SK네트웍스는 장기적 성장 발판을 마련하게 될 전망이다.

◆‘씨앗’을 뿌린 SK네트웍스, 이젠 ‘열매’를 거둘 차례

증권가에서는 SK네트웍스가 최근 ‘역사적 저점’을 기록하고 있다는 평가가 지배적이다. 실제로 SK네트웍스는 지난해 9월 7400원으로 52주 신고점을 찍은 뒤 지속 하락해 현재는 4500원대에 주가를 형성하고 있다.

낮은 자기자본이익률(ROE)이나 영업이익률 등을 감안했을 때 주가 하락은 필연적 측면이 있었다. 하지만 이는 최근 2년간 단행한 사업·인력 구조조정에 따른 영향이라는 게 투자업계의 중론이다. 올해 상반기에도 SK매직의 시장점유율 확대를 위해 대규모 광고선전비를 집행했고, 실제로 그만큼 계정 확보에 성공했다.

SK네트웍스는 아직 상사와 에너지 유통, 모바일 부문의 실적이 공고하다. 그런 만큼 향후 가전 렌탈과 카라이프 부문이 제대로 뿌리내릴 수 있다면 수익을 거두는 시점도 빨라질 것으로 보인다. 증권업계에선 늦어도 오는 4분기부터 SK네트웍스의 주식이 재평가될 것으로 기대하고 있다.

신민석 인포스탁 리서치센터장은 “SK네트웍스가 올해 상반기 당초 예상보다 부진한 영업실적을 보이긴 했지만, 큰 그림의 방향성에는 문제가 없는 것으로 보인다”며 “실적 모멘텀 개선을 통한 주가 재평가를 기대할 수 있을 것”이라 평가했다.

이일호 기자 atom@infostock.co.kr