[인포스탁데일리=윤서연 기자] 위메이드가 신작 라인업 확대로 2분기부터 흑자 전환이 기대된다.

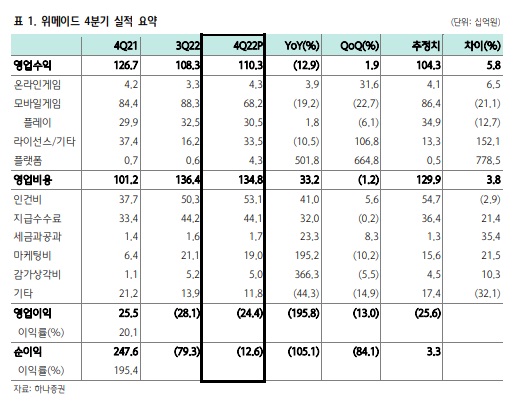

하나증권은 16일 위메이드 4분기 매출액은 전년 동기 대비 13% 감소한 1103억원, 영업적자는 244억원으로 적자전환했다고 전했다. 컨센서스에 부합하는 실적이다.

다만 모바일 게임 매출은 기대치를 하회했다.

미르4 국내, 글로벌 합산 일매출은 2억5000만원으로 전 분기 대비 20% 하락하며 하향 안정화를 지속했다. 미르M의 국내 일매출은 1억원 이하를 기록했다.

1월 31일 출시한 미르M 글로벌 버전은 출시 6일 만에 동접자 수 10만명을 기록한 후 트래픽이 꾸준히 우상향 트렌드를 기록하고 있으며, 미르4 글로벌 초기 수준의 흥행을 기록하고 있는 것으로 추정했다.

라이선스 매출은 신규 계약 추가로 전분기 대비 2배 이상 성장했다. 인건비는 전 분기 대비로 6% 증가하며 안정화하는 모습을 보였다. 마케팅비는 미르M 글로벌 마케팅 비용은 20억원에 그친 반면, 지스타 메인 스폰서 참가 비용이 반영되며 매출액 비중 26%까지 상승했다.

윤예지 하나증권 연구원은 "미르M 글로벌은 연간으로 1087억원의 매출을 올릴 것으로 예상한다"며 "4월 출시를 앞둔 나이트크로우도 V4 제작진이 언리얼 5 엔진을 이용해 제작했고, 과금 강도가 강한 모바일 MMO 장르임을 고려했을 때 연간 매출 1000억원이 넘을 것"으로 예상했다.

위메이드플레이는 1분기 말 애니팡 IP를 활용한 3종의 P&E 게임 글로벌 출시 예정이며, 블록체인을 결합한 소셜카지노 게임도 연내 출시를 예상했다.

윤 연구원은 "블록체인 사업, IP 소송 등 기여 시점이 불확실한 업사이드를 많이 보유한 만큼 경쟁사 대비 프리미엄은 정당화된다"고 판단했다.

이에 투자의견 '매수', 목표주가 4만5000원을 유지했다.

윤서연 기자 yoonsy0528@infostock.co.kr