[인포스탁데일리=박상철 기자] HPSP의 ‘고압 수소 어닐링’ 공정이 시스템·메모리 반도체의 공정 선단화에 따른 구조적인 수혜를 받을 것으로 전망된다. 흥국증권은 25일 HPSP에 대해 목표주가 10만원, 투자의견 매수를 제시하며 커버리지를 개시했다.

선단 공정에서는 누설전류를 방지하기 위해 High-K 소재를 사용하는데 HPSP의 고압 수소 어닐링 장비는 이로 인해 발생한 인터페이스 결함을 치유해 트랜지스터의 성능을 15%까지 개선하고 공정 수율을 증가시킬 수 있다.

이의진 흥국증권 연구원은 “이후에도 레거시 공정의 테크 마이그레이션(기술 이동)이 진행되면서 HPSP의 장비 수요는 지속해서 증가할 것”이라며 “HPSP의 원천기술은 특허를 통해 보호받고 있으며 해당 장비를 생산하고 고객사에 납품하기 위해서는 까다로운 안전인증 과정을 거쳐야 한다”고 설명했다.

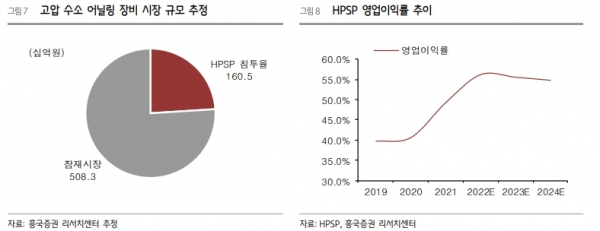

흥국증권은 HPSP의 2022년 연간 실적으로 매출액 1605억원(YoY +74.9%), 영업이익 903억원(YoY +99.8%, OPM 56.3%)을 전망했다.

그는 “현재 공장의 CAPA(제품 생산능력)는 40대 수준이며 최대는 50대 정도로 추정되는데 올해 40대가 넘는 장비가 출하될 것으로 예상된다”며 “이중 해외 매출 비중은 70% 수준으로 매입은 대부분이 원화인 것을 고려할 때 환효과로 인한 영업이익 개선세가 4분기에도 지속될 것”이라고 내다봤다.

이 연구원은 “올해는 신규 장비가 출하되며 수익성 또한 개선된 것으로 추정되지만 4분기는 성과급이 발생할 것”이라며 “안정적인 실적과 내년 이후 나타날 구조적 성장에 대한 확신이 주가에 반영될 것”이라고 판단했다.

박상철 기자 gmrrnf123@infostock.com