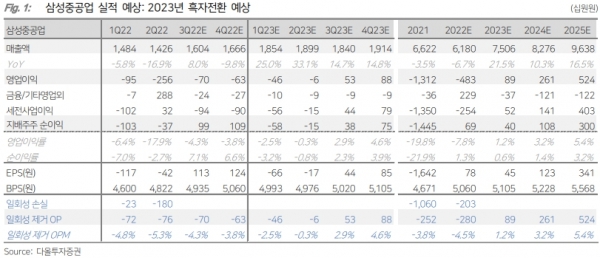

[인포스탁데일리=박상철 기자] 삼성중공업이 지난 2021년 하반기부터 수주한 고가물량 건조가 증가하기 시작하면서 내년 흑자 전환할 수 있을 것으로 기대된다. 다올투자증권은 20일 삼성중공업에 대해 목표주가 7000원, 투자의견 매수를 유지했다.

최광식 다올투자증권 연구원은 “올해 3분기 적자는 지속하겠으나, 2021년 하반기부터 수주한 고가물량 건조가 늘기 시작해 내년 흑자 전환할 수 있을 것”이라며 “올해 여름 2억 4000만달러대 액화천연가스(LNG)선을 감안하면 2025년 미들 싱글 수준의 영업이익률이 예상된다"고 말했다.

삼성중공업의 현재까지 수주는 74억달러(달성율 84%)로 경쟁사인 현대중공업의 103억달러(111%), 대우조선해양의 99억달러(111%)보다 적지만 곧 반전이 될 것으로 전망된다.

현대중공업은 지난해 12척에 이어 10월 초에 머스크(Maersk)로부터 메탄올 추진 1만 7000TEU(1TEU는 20피트 컨테이너 1개) 6척의 2번째 시리즈를 수주했지만, 2차 시리즈는 HHL과 함께 SHK에도 동반 발주한다는 소식이 알려졌기 때문이다.

그는 “엔손모빌은 지난해 삼성중공업에 용선 발주한 6척에 팔린 올션 등을 행사해 7척을 추가 발주할 예정이다”며 “대우조선해양과 삼성중공업에서 각각 PFLNG 사투(Satu), PFLNG 두아(Dua)의 액화천연가스 생산·저장·하역설비(LNG-PFSO) 2척을 건조해 운영 중인 페트로너스가 오래도록 준비해온 부유식액화설비(FLNG) 3호선을 연내 발주할 예정”이라고 설명했다.

아울러 “이외에도 기본설계(FEED)를 삼성중공업·JGC와 사이펨(Saipem) 컨소시엄이 마쳤는데, 돌 중 한 곳이 12월에 설계·조달·시공 EPC사로 선정될 예정이다”고 덧붙였다.

3건의 수주를 계약하면 삼성중공업의 수주는 100억달러로 목표치 88억달러를 넘긴다. 연말까지 수주가 가장 강력하며 주가순자산비율(PBR) 1.04배로 피어그룹에서 가장 저렴하다.

또한 삼성중공업이 건조한 코랄(Coral) FLNG가 모잠비크 현지에서 생산 준비를 하는 가운데 코랄 2호선의 투자여부도 결정된다.

최 연구원은 “최근 노르웨이 에퀴노르(Equinor)와 해양 협력 계약을 체결해 위스팅(Wisting) 등도 하부구조물(hull) 담당이 기대된다”고 말했다.

박상철 기자 gmrrnf123@infostock.com