[인포스탁데일리=박상철 기자] 2분기에도 현대제철의 호조세가 지속할 것 전망이다. 현대차증권은 21일 현대제철에 대해 철근 시장의 공급자 우위가 유지될 것이라며 목표주가 5만 1000원, 투자의견 매수를 제시했다.

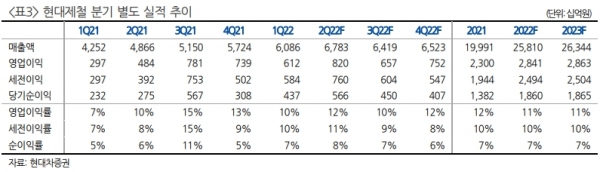

현대차증권은 현대제철의 2분기 예상 실적으로 별도 영업이익 8198억원(YoY +69%, QoQ +34%), 연결 영업이익 8781억원(YoY +61%, QoQ +26%)을 제시하며 컨센서스 대비 각각 13%씩 높은 수준을 전망했다.

현대차증권에 따르면 판재부문에서 자동차강판, 조선용후판 등 주요 품목의 가격 인상으로 실적증가가 기대된다. 또한 봉형강 부문도 수요증가와 5월까지의 판가 인상으로 수익성이 개선됐을 것으로 추정된다.

박현욱 현대차증권 연구원은 “투자 포인트는 중국의 공급과잉이 재현되지 않을 것이라는 기대하에 하반기에도 상대적으로 견조한 실적이 예상된다”며 “철근 시장에서 공급자 우위가 지속할 것이며 저평가 매력도 여전하다”고 판단했다.

최근 글로벌 경기 불확실성으로 미국 열연 가격은 4월 고점 대비 현재 -16%, 중국 -8%, 한국 -10% 등 국내외 철강 유통가격은 5월부터 조정에 들어갔다. 반면 바오스틸은 7월 내수가격을 동결하고 일본제철과 JFE는 오히려 하반기 내수가격 톤당 3~4만엔 인상하는 등 철강업체들의 판매가격은 상대적으로 선전하고 있다.

그는 “중국의 저가 가격 교란 요인이 완화되면서 가격협상력이 회복되고 있다”며 “중국은 상반기 중대형 철강업체들이 약 30%가 적자를 나타내 가격의 하방 리스크가 제한적이다”고 설명했다.

글로벌 수요 부진과 철강 가격의 인하로 하반기 실적은 상반기 대비 감소하겠지만, 이익 레벨은 역사적으로 높아 밸류에이션 매력의 투자 포인트는 유효할 것으로 판단한다. 아울러 하반기 주가는 견조한 실적을 확인해가면서 저평가를 해소할 것으로 기대한다.

박상철 기자 gmrrnf123@infostock.com