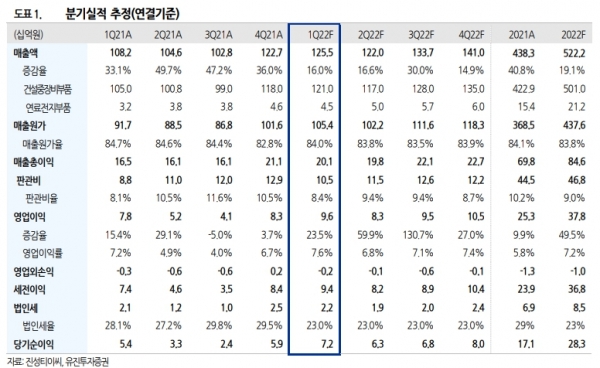

[인포스탁데일리=박상철 기자] 진성티이씨가 올해 1분기 실적으로 매출액 1255억원(YoY +16%),과 영업이익 96억원(YoY +24%)을 기록할 것으로 예상된다. 영업이익률은 7.6%로 지난 4분기 6.7%에서 회복 추세를 유지했을 것으로 추정된다. 이에 유진투자증권은 18일 진성티이씨에 대해 목표주가 1만 8000원, 투자의견 매수를 유지했다.

한병화 유진투자증권 연구원은 “건설 기계의 견조한 수요에 판매가격 인상과 환율상승 여파로 지난해 2분기부터 진행된 마진율 하락이 멈추고 정상화되고 있다”며 “이 추세로는 연간 실적 전망치를 충분히 달성할 것”이라고 전망했다.

유진투자증권은 글로벌 인플레이션이 길어질 조짐을 보이면서 진성티이씨와 같은 수혜 주 찾기가 진행될 것이라고 판단했다. 한 연구원은 “러시아발 전쟁이 종료되어도 경제 제재는 유지될 것”이라며 “중국과 러시아가 밀착해 서방국가들과 긴장을 유발하는 신냉전 체제는 본격화되고 있다”고 설명했다. 이어 그는 “러시아는 원유, 천연가스, 석탄 등 에너지원의 최상위 공급 국가이고 중국은 최대 소비 국가다”면서 “이들의 전략적인 결합은 모든 상품가격을 불안정하게 할 수밖에 없다”고 덧붙였다.

탄소감축을 위한 모든 산업의 생산방법과 에너지 사용 체계의 전환까지 더해지며 이번 상품가격의 상승은 꽤 오래갈 것으로 예상된다. 그는 “주식 시장 전반에는 부정적인 요인이나 인플레이션 국면에서 상대적으로 매력이 높아지는 진성티이씨 같은 업체들은 재평가가 기대된다”고 말했다.

각종 광물과 농산물 가격의 상승, 인프라 투자 예산집행 등에 따라 글로벌 건설기계 수요의

강도는 더 높아지고 있다. 또한 그동안 부진했던 중국의 건설기계 시장도 최근 중국 정부가 지방정부 인프라 투자 집행을 지시하고 지준율을 인하하는 등의 노력으로 하반기로 갈수록 회복될 것으로 기대된다

진성티이씨는 글로벌 건설 기계의 핵심 부품 및 모듈 업체로 지난해 말 기준 재고와 매출 채권의 증가 폭이 커지고 있다. 시장이 과점체제화 돼 가는 점을 고려할 때 시장의 최상위 업체 중 하나인 진성티이씨의 주가는 지나치게 저평가된 상태라고 판단한다.

박상철 기자 gmrrnf123@infostock.com