[인포스탁데일리=박상철 기자] 유안타증권이 14일 케미칼 제품의 글로벌 공급 문제로 한화솔루션의 수혜가 둔화될 것이라고 전망했다. 올해 영업이익도 감소를 전망하며 목표주가 4만원, 투자의견 ‘중립’을 유지했다.

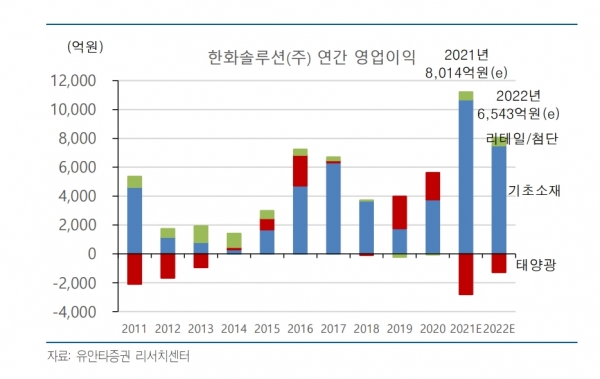

유안타증권은 한화솔루션의 2022년 실적을 매출액 10.5조원, 영업이익 6543억원(영업이익률 6.2%), 지배주주 순이익 4312억원으로 전망했다. 영업이익 추정치는 전년 8014억원 대비 18% 감소한 수치다. 부문별로는 케미칼 7506억원(전년 1조 682억원), 태양전지 –1293억원(전년 -2834억원), 첨단소재/유통 565억원(전년 544억원) 등이다.

황규원 유안타증권 연구원은 “글로벌 공급 부족이 해소되면서 케미칼부문 감익이 불가피 하다”며 “중국 신장지역 폴리실리콘 사용 규제로 시작된 태양전지 모듈 적자는 2022년 중하반기까지 이어지다가 그 이후에 투자매력이 복원될 것”이라고 전망했다.

특히 태양전지 모듈(12.4GW, 시장점유율 3.9%) 적자 탈출을 위해서는 시간이 더 필요할 것으로 봤다. 원료인 폴리실리콘 가격(kg당)은 2020년 초 8달러에서 2021년 말 36달러까지 폭등했다.

황 연구원은 “인권 탄압을 이유로 중국산 폴리실리콘 사용을 규제하면서 글로벌 공급부족 현상을 초래했다”며 “하지만 중·하반기에 증설이 집중되어 있어 연말로 갈수록 폴리실리콘 가격이 하향 안정화될 것”이라고 예상했다.

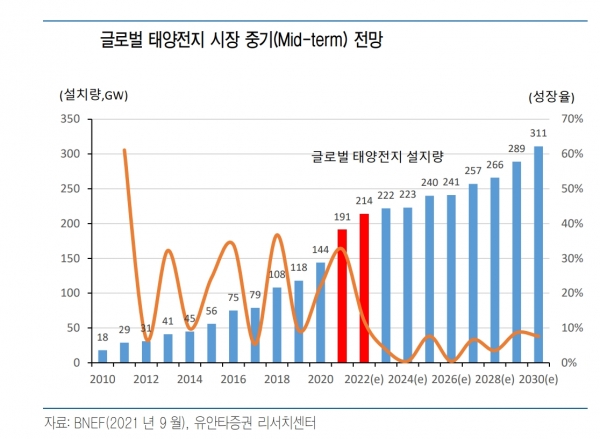

2022년 글로벌 태양광전지 설치 수요는 214GW로 예상되는데 폴리실리콘 60만톤이 필요하다. 주요 폴리실리콘 업체들의 생산 능력은 59만톤 수준에서 70만톤 설비를 확충하면서 2022년 말 128만톤에 달할 전망이다.

박상철 기자 gmrrnf123@infostock.com