[인포스탁데일리=박상철 기자] 두산밥캣의 딜러 재고가 사상 최저 수준까지 떨어진 것으로 추정된다. KB증권은 12일 두산밥캣에 대해 사상 최저 수준의 딜러 재고와 2022년 지속적인 실적성장을 전망하며 목표가 5만 2000원, 투자의견 매수를 유지했다.

북미지역 딜러들의 재고는 CTL과 MAX 기준으로 1개월 내외까지 하락한 것으로 추정된다. 정동익 KB증권 연구원은 “딜러 재고 감소에 따라 통상 3개월 수준이었던 수주잔고는 1년까지 증가해 수요 자체는 매우 탄탄한 상황”이라며 “때문에 향후 실적은 얼마나 많이 만들어 제때 운송할 수 있느냐에 달려있다”고 분석했다.

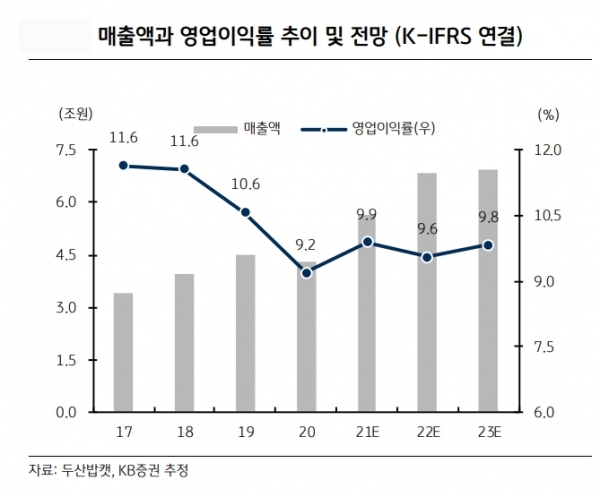

이어 “일부 부품의 조달과 해상물류에 이슈가 있으나, 점차 개선되고 있어 2022년 연결 실적은 전년 대비 매출액 21.1%, 영업이익 18.6%의 성장률을 기록할 것”이라고 전망했다.

두산밥캣의 2021년 4분기 실적(K-IFRS 연결)은 매출액 1조 6117억원(+37.9% YoY), 영업이익 1192억원(-9.4% YoY, 영업이익률 7.4%)을 기록한 것으로 추정했다.

정 연구원은 “매출액은 컨센서스를 상회하겠지만, 영업이익은 시장예상치를 10.9% 하회해 다소 부진한 어닝시즌을 맞을 것”이라며 “견조한 제품수요와 부품 및 물류 차질로 이월됐던 물량의 매출반영, 산업차량부문의 연결대상 편입, 환율상승 등이 전년 동기대비 매출 증가의 배경”이라고 설명했다.

그러나 영업이익은 원재료 및 물류비 상승 등의 영향으로 컨센서스를 밑돌 전망이다. 강재와 도료 등 주요 원자재 상승의 영향이 표면화되는 가운데 물류비 증가도 부담으로 작용하고 있다.

특히 국내에서 생산해 선박으로 수출하는 산업차량의 경우 해상운임상승의 영향이 더욱 큰 상황이다. 이에 따라 상반기에 4.8%였던 산업차량부문의 영업이익률은 3분기 0.9%, 4분기 1.7% 수준으로 하락한 것으로 추정된다.

박상철 기자 gmrrnf123@infostock.com