[인포스탁데일리=박상철 기자] 하나금융투자는 11일 바이옵트로가 2022년 하반기 신규 장비 출시가 기대되는 상황에서 낙수 효과를 누릴 것이라고 전망했다. 이에 따라 투자의견 매수, 목표주가 1만 4000원을 신규 제시했다.

바이옵트로는 2000년 설립된 PCB BBT장비 개발 및 제조 업체다. BBT(Bare Board Test)란 반도체 및 부품이 실장되지 않은 상태의 PCB를 전기적 테스트를 통해 양품을 판별하는 공정이다. 현재 바이옵트로는 FPCB, HDI, Package Substrate(CSP/BGA)용 BBT장비 3종을 판매하고 있다. FC-BGA BBT장비 시장은 기술적 난이도 때문에 일본 Nidec Read(일본전산)RK 독과점하고 있다.

김두연 하나금융투자 연구원은 “일본전산은 전방 업체들의 공격적인 증설에 따라 국내보다 주요 일본 고객사의 증설에 선제적으로 대응할 것”이라며 “이에 타이트한 장비 수급이 예상되며 올해 하반기 바이옵트로의 신규 FC-BGA 장비 출시가 기대되는 만큼 국내 주요 고객사로부터 할당되는 낙수 효과가 기대된다”고 분석했다.

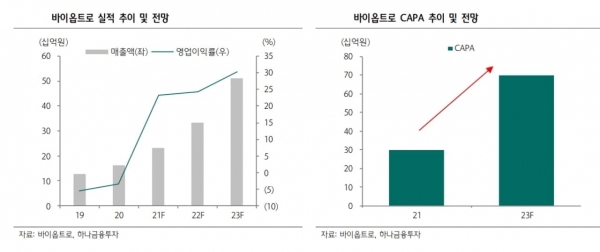

바이옵트로의 2022년 바이옵트로 실적은 매출액 332억원(+43.7% YoY), 영업이익 81억원(+50.1% YoY)으로 전망했다. 김 연구원은 “바이옵트로는 중화권 고객사의 BBT장비 수요 증가에 따른 ASP 상승, 고부가가치 제품 Package Substrate용 장비 판매 확대를 통한 제품MIX 개선, CAPA 증가를 본격화하며 실적 성장이 가능할 것”이라고 설명했다.

바이옵트로는 2017년 중화권 진출 이후 장비 단가 상승이 지속되고 있다. HDI 및 FPCB 장비 대비 ASP가 높은 Package Substrate용 BBT장비가 국내 주요 고객사를 중심으로 판매가 확대되고 있다. 생산 CAPA는 현재 300억원에서 2023년 700억원 수준으로 확대될 것으로 봤다. 이에 따라 2023년에도 성장을 지속하며 매출액 511억원(+53.9%, YoY), 영업이익 155억원(+91.4%, YoY), 약 30% 수준의 높은 영업이익률 달성할 것으로 전망했다.

박상철 기자 gmrrnf123@infostock.com