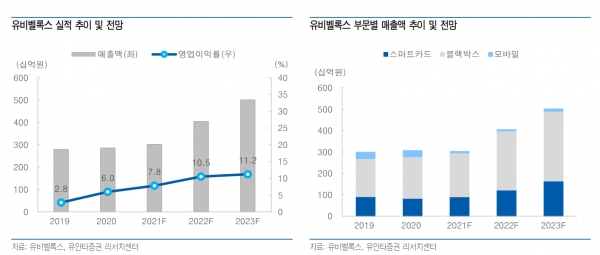

[인포스탁데일리=박상철 기자] 올해 유비벨록스의 영업이익 급증이 기대된다. 유안타증권은 6일 본업의 성장 모멘텀에 마이데이터 신사업까지 더해지며 유비벨록스의 2022년 영업이익이 80% 성장세를 나타낼 것으로 전망했다. 투자의견은 제시하지 않았다.

유비벨록스는 B2B향 신용·체크카드 등의 스마트카드와 B2C향 블랙박스 제조 및 판매를 주력 사업으로 영위하는 HW/SW사업자다. 허선재 유안타증권 연구원은 “유비벨록스는 국내 스마트카드 및 블랙박스 시장의 압도적 1위 업체”라며 “최근 사업적 시너지가 클 것으로 예상되는 마이데이터 사업을 추진하면서 중장기 성장에 대한 큰 그림을 완성했다”고 평가했다.

유비벨록스는 스마트카드 부문에서의 탄탄한 금융사 네트워크, 블랙박스 부문에서의 방대한 주행데이터를 활용해 마이데이터 기반의 금융 서비스를 제공하고 있다. 그는 “특히 사용 가치가 높은 대량의 블랙박스 주행데이터를 확보한 국내 유일 업체라는 점에 주목할 필요가 있다”며 “이를 통해 향후 고성장할 것으로 전망되는 마이데이터 시장에서 철저히 차별화된 서비스를 제공할 것”이라고 예상했다.

스마트카드 부문의 성장 요인은 토스뱅크 중심의 신규 고객사 확보, KLSC(한국로컬스마트카드) 도입에 따른 점유율 확대, 2022년 대선 소비진작 정책에 따른 최대 성수기 진입에 기인할 것으로 분석했다.

블랙박스 부문에서는 BMW중심의 B2B 글로벌 공급 물량 확대, 기타 전자제품의 매출액 확대가 예상되며 특히 글로벌 블랙박스 시장은 현재 개화 단계이기 때문에 향후 큰 폭의 실적 기여도 상승을 기대해도 좋다고 판단했다. 마이데이터 신사업은 향후 신규 금융상품 개발, 비정형신용평가 서비스, 신사업 추진 등 다양한 사업으로의 확장성이 매우 클 것으로 예상했다.

유비벨록스는 지난해 10월 28일 마이데이터 본허가를 취득했으며 자산관리 플랫폼 ‘아차’ 내에서 가입자수 180만명을 확보한 피트니스 플랫폼 ‘트랭글’의 고객 데이터, ’아이나비’ 블랙박스/내비게이션 주행데이터, 고객의 금융거래 마이데이터를 결합해 맞춤형 금융 서비스를 제공할 계획이다.

박상철 기자 gmrrnf123@infostock.com