[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 조나단 웨버는 '비자(V.N)' 주식이 지난 몇 주간 신종 변이 바이러스에 대한 우려와 결제 시장의 약세로 하락했다고 평가했다. 하지만 여러 성장동력을 보유하고 있어 비자의 수익은 늘어날 것이며 현재 주식은 저평가되어 있어 향후 전망이 낙관적이라고 평가했다.

비자를 비롯한 대부분의 결제 서비스 회사들이 신종 코로나19 바이러스인 오미크론의 등장으로 약세를 보이고 있다. 유럽 및 아시아 일부 국가들도 여행 규제를 시행하거나 검토 중이다. 여행 수요의 감소는 결제 서비스 업체들의 매출에 타격을 줄 것으로 보인다.

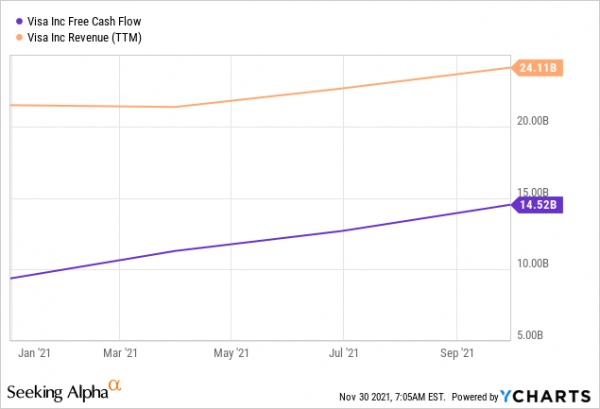

해외 여행이 감소하면 해외 소비에 대한 수수료가 감소할 것이다. 하지만 이러한 우려는 단기적인 것으로 이내 정상화 될 것이다. 비자는 잉여 현금 흐름 마진이 50%를 상회하는 뛰어난 펀트맨탈을 보유하고 있다.

비자는 뛰어난 잉여 현금 흐름 창출 능력을 바탕으로 배당금 및 자사주 매입을 통해 주주환원에 적극적이며 매력적인 수익률은 제공해왔다. 비자는 이미 차세대 지금 서비스도 갖추고 있어 결제 건수당 고정 비용이 감소하고 운영 레버리지가 개선되고 있다.

그래서 향후 잉여 현금 흐름 마진율은 계속 증가할 것으로 보인다. 비자의 투자 자본 수익률은 25%, 자기자본 수익률은 36%에 달한다. 대차대조표 및 현금 유동성은 견조해 신용 등급도 AA- 로 상당히 높다. 비자의 성장 잠재력은 상당히 매력적이며 강한 실적을 지속하고 있다. 그래서 주가도 업계 평균 보다 높은 밸류에이션에 거래됐다.

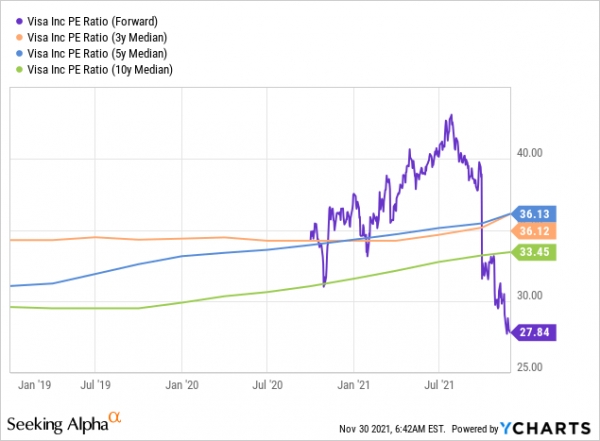

비자의 3년, 5년, 10년 평균 PER는 33배에서 36배로 경쟁 업체의 밸류에이션에 비해 높다. 하지만 최근 급락세로 인해 PER도 크게 줄어 현재 순이익에 20% 줄어든 28배에 거래되고 있다. 미 주식 시장 전체의 밸류에이션이 거의 역대 최고치를 기록하고 있는 것을 감안하면 비자 주식의 PER는 투자 매력도를 높인다.

비자의 EV/EBITDA 멀티플은 현금 보유량과 부채 사용량을 나타낸다. 비자의 EV/EBITDA 멀티플은 근래 최고치에서 30%이상 하락했다. 이러한 수준의 EV/EBITDA 멀티플은 코로나19가 기승을 부리던 2020년 초기와 비슷한 수준이다. 조나단 웨버는 "그러나 이러한 수준의 밸류에이션은 오래가지 않고 금새 반등했다"면서 "그렇다면 현재의 낮은 밸류에이션도 곧 반등할 것으로 예상된다"고 설명했다.

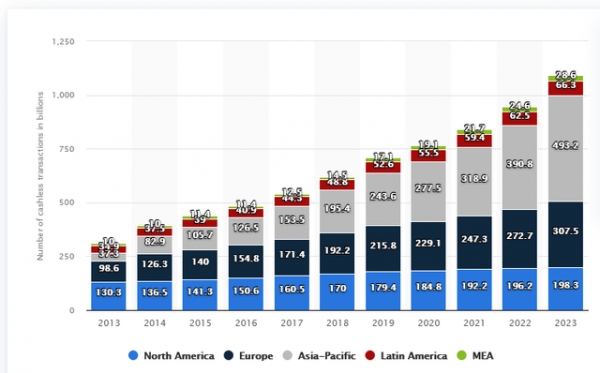

비자는 여러개의 미래 성장 동력을 이미 갖췄다. 각국의 재정 완화 정책으로 현금 유동성이 뛰어나 소비자들의 소비 지출 능력이 매우 높다. 그래서 해외 여행이 제한되더라도 자국내 소비가 증가할 것이다. 그렇게 되면 비자의 매출 또한 늘어날 것이다. 두번째는 전 세계적으로 현금의 사용량이 빠르게 감소하고 있다. 대신 카드 및 페이엡의 사용량이 빠르게 증가하고 있다. 이러한 성장세는 전 세계적인 추세이며 아태 지역이 가잔 높은 성장률을 보이고 있으며 성장 잠재력 또한 뛰어나다.

비자의 순수익도 늘어나는 마진에 의해 증가할 것이다. 비자의 마진은 이미 높은 수준이지만 고객 한명당 고정 비용 감소 및 운영 레버러지 감소인해 총마진율 또한 개선될 것이다. 비자의 총마진율은 80%로 거의 대부분의 낮은 판관비용으로 인해 수입으로 전환된다. 그래서 잉여 현금 창줄 능력이 뛰어나다.

뛰어난 현금 창출 능력 및 낮은 운영 비용으로 인해 비자는 지난 10년간 자사주 20% 이상을 매입했다. 이로 인해 개인 주주들의 주식 보유 비율이 27%나 증가했다. 이로인해 주주들의 주당 수익도 늘어났다. 매출 증가와 효율적 운영으로 인해 자사주 매입을 지속할 것이다.

비자의 2025년 EPS는 11.5 달러로 추정되고 있지만 아마도 더 나은 실적을 낼 것으로 예상된다. 비자는 지난 20분기 중 19번 시장 추정치를 상회하는 실적을 기록하고 있다. 만약 비자 주식이 2025년에 순수익의 23배 거래된다고 가정하면 목표 주가는 약 276달러가 될 것으로 예상된다. 최대 300달까지 상승할 수 있는 가능성도 충분하다.

조나단 웨버는 "비자의 실적은 매우 뛰어났고 재무적으로 탄탄한 회사다. 최근 주가 하락으로 인해 투자 매력도가 상승했다. 향후 몇 년간 최소 연 10%의 수익률을 낼 것으로 기대된다"고 평가하며 투자 의견을 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com