[인포스탁데일리=안호현 전문기자] 글로벌 골판지 및 종이 포장 솔루션 전문 업체 웨스트락을 주목하는 증권가 리포트가 나왔다. 다수의 M&A를 통해 규모의 경제를 실현하고 있고, 최근 안정적 수준의 이익 레벨을 유지 중인 이 기업에 대해 증권가는 타 업체 대비 밸류에이션 매력도가 높다고 언급한다.

뉴욕증권거래소에 상장한 웨스트락은 지난 19일 장마감 기준 전거래일 대비 1.23달러(2.56%) 주가가 하락한 46.77달러에 거래를 마쳤다. 회사 주가는 지난 6월 60달러 선까지 올랐지만 이후 하락해 최근까지 약 20%의 하락세를 보이고 있다. 시가총액은 124억8800만 달러(약 14조8000억 원)이다.

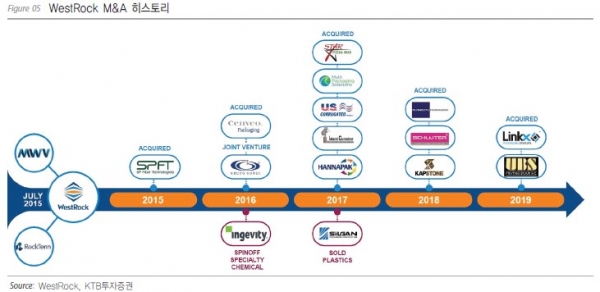

지난 2015년 ‘RockTenn’과 ‘MeadWestvaco’가 합병해 설립된 글로벌 골판지 및 종이 포장 솔루션 전문 업체로 골판지 원지부터 골판지 원단, 상자 생산에 이르기까지 수직계열화를 이루고 있다. 이 회사는 2015년 이후 특수화학, 플라스틱 등 비주력 사업 부문을 매각하고 10건 이상의 골판지 및 종이 포장 업체를 인수하는 등 다수의 M&A를 단행해 2021회계연도 기준 매출 187억 달러를 기록하며 2015년 대비 약 70%의 매출 성장률을 기록했다.

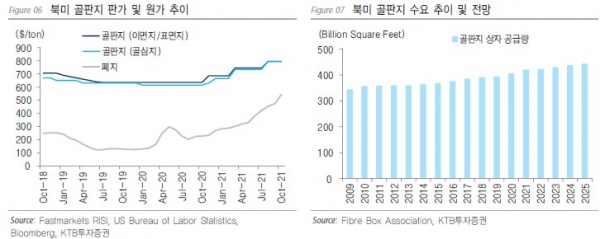

증권가는 이 회사가 골판지 수요 증가에 따른 원가 상승과 판가 상승으로 이어지는 선순환 흐름 속 실적 동반 성장이 기대된다고 언급한다. 올해 10월 미국 골판지 가격은 작년 2월 대비 20% 증가한 795달러로 올랐다.

김영준 KTB투자증권 연구원은 “골판지 수요가 지속적으로 증가함에 따라 원가 상승, 판가 상승으로 이어지는 국면이 지속되고 있다”라며 “골판지 수요가 견조한 상황 속에서 이러한 흐름은 2022년에도 지속될 전망”이라 분석했다.

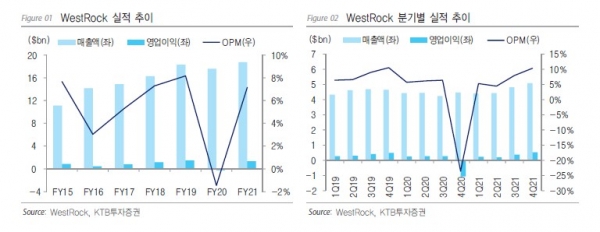

웨스트락은 2020회계연도 143억 달러 규모의 영업권 손상차손 등 일회성 비용이 발생하며 영업이익률이 –1%를 기록했다. 다만 이를 제외하면 이익률은 7% 수준으로 안정적 수준이다. 2022회계연도 에상치는 매출 206억 달러, 영업이익 20억 달러, 당기순이익 12억 달러로 전년 동기 대비 각각 10%, 54%, 50%씩 늘 것으로 전망된다.

김영준 연구원은 “골판지와 포장지 산업의 수요 증가는 전세계적 트렌드인 상황에서 추가 판가 상승, 판매 물량 증가로 2022년에도 실적 성장 가능할 것으로 기대”된다며 “2022년 예상 PER은 9배 수준으로 글로벌 포장 업체들의 2022년 PER 평균은 11배 수준으로 동사와 큰 차이 없으나, 올해에 이어 2022년 더 큰 폭의 EPS Growth가 예상됨을 감안했을 때 타 경쟁 업체 대비 벨류에이션 매력도가 높다”고 덧붙쳤다.

안호현 전문기자 ahh@infostock.co.kr