수처리·모듈러 등 신사업 중심 포트포리오 재편 유효할까

[인포스탁데일리=박정도 전문기자] 기업들의 ESG(환경·사회·지배구조) 경영이 확대되고 있다. 이에 따라 경제, 환경, 사회공헌 등을 아우르는 지속가능경영 전반의 활동 및 성과, 목표 등을 소개하는 지속가능경영보고서 발간이 활발해지고 있다. 인포스탁데일리는 기업 레퍼런스체크 연구소 '평판체크'와 공동으로 주요 기업들의 지속가능경영보고서를 살펴봄으로써 과거 목표 달성 현황과 향후 방향성 등을 종합적으로 점검해 본다. [편집자 주]

GS건설이 지난해에 이어 올해도 실적 부진이 지속되고 있다. 올해에는 플랜트 매출 공백 및 해외 비용 이슈가 발생하면서 어두운 그림자가 드리우고 있다. 다만 주택 본업 실적 개선과 건설·환경을 중심으로 한 신사업의 성과가 실적 반등을 이끌 수 있을지 관심이 모아진다.

◇ 실적 부진 지속돼...올해 연간실적도 감소세

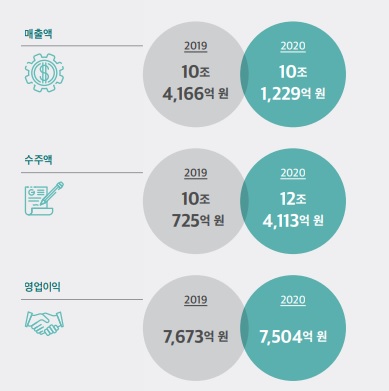

22일 '2021 GS건설 통합보고서'에 따르면 GS건설 지난해 매출은 10조1229억원, 영업이익은 7504억원으로 전년 매출 10조4166억원, 영업익 7673억원 대비 감소했다. 올해 증권사 컨센서스는 매출은 전년 대비 10.06% 감소한 9조1043억원, 영업이익은 4.9% 감소한 7133억원이다.

올해 3분기 매출액은 전년 동기 대비 6.3% 감소한 2조1720억원, 영업이익은 27.3% 감소한 1523억원으로 어닝 쇼크를 기록하며 올해 실적에 빨간불을 켰다. 지난 2015년 수주한 바레인 프로젝트에서 지체보상금(LD)이 발생하면서 1430억원 규모의 일회성 손실이 발생했기 때문이다.

이에 따라 플랜트·인프라 부문에서 예상치 못한 일회성 비용이 발생한 점은 다소 아쉬우나, 건축·주택 부문의 매출 성장세와 양호한 수익성은 긍정적이다. 지난 2018~2019년 주택 분양 실적이 크게 감소했지만, 지난해부터 신규 분양이 반등하면서 매출이 점차 본격화됐다. 이에 따라 2018년 이후 지속적으로 감소했던 건축·주택 매출이 증가 전환할 것으로 전망된다.

또 수익성 높은 사업에 집중하고, 보수적인 원가 산정을 통한 준공정산이익 발생 등을 통해 매출총이익률(GPM) 20% 이상의 높은 수익성을 유지 중이다. 적자가 이어지고 발주 환경도 악화되는 플랜트·인프라 부문은 매출 총이익률이 마이너스를 기록하면서 우려를 키우고 있으나, 비중 축소로 대응하고 있다는 평가다.

키움증권은 "다만 플랜트 부문의 외형을 다소 축소하면서 수익성 높은 사업에 집중하고 있기 때문에, 수익성 높은 건축·주택, 신사업 부문의 성장과 더불어 전사 수익성이 지속적으로 개선될 것"이라고 전망했다.

◇ 신사업 중심 포트포리오 재편 유효할까

이처럼 플랜트 사업 비중을 줄이고 주택사업과 신사업에 주력하며 실적 반등을 위한 노력에 나섰다. 수처리 사업, 모듈러 사업 등 신사업부문에서는 허윤홍 신사업부문 대표가 사업을 진두지휘하면서 힘을 키우고 있다. 이에 따라 신사업 매출액은 2019년 2930억원에서 지난해 6110억원으로 크게 뛰어올랐다. 올해에는 7480억원이 예상된다.

신사업 중 모듈러(프리패브) 공법은 공사 기간 단축 및 친환경, 안전문제 감소 등 다양한 이점을 지니고 있어 건설업의 미래 먹거리로 여겨진다. 기존 건축 방법의 대안으로 유럽과 아시아 등 글로벌 시장의 모듈러(프리패브) 전문기업으로 도약한다는 포부다.

수처리 사업은 지난 2012년 스페인에 본사를 두고 있는 GS이니마를 인수했고, 이후 GS 이니마는 글로벌 수처리 업체로 발전하며 괄목할 만한 성장을 달성했다. 또 2019년 산업용수 자산을 인수해 사업의 포트폴리오를 산업용수까지 확대하고 글로벌 경쟁력을 더욱 확고히 했다.

여기에 태양광, 수소연료전지 등 신재생에너지에 대한 투자도 확대하고 있다. 특히 베트남 EAPG(엘리베이터/알폼/PC/석고보드) 건자재사업, 폐배터리 사업 등에서 성과가 기대된다.

유안타증권은 "주택 본업 실적 개선과 건설·환경을 중심으로 한 신사업의 점진적 성과는 점차 구체화될 것"이라며 "작년 해외 모듈업체 인수(단우드, 엘리먼츠)에 이어 착공에 들어간 2차전지 재활용(에네르마) 사업, 데이터센터 운영 등 신사업과 베트남 개발사업 역시 향후 실적 성장에 기여할 것"이라고 전망했다.

박정도 전문기자 newface0301@naver.com