[인포스탁데일리=안호현 전문기자] 건축자재 및 인테리어 디자인 도구 판매업체 홈디포가 3분기 어닝서프라이즈와 함께 주가 상승세를 보이고 있다. 주요 핵심 지표들이 모두 전년 동기대비 올랐는데, 이 회사의 성과가 미국의 소비와도 직결된다는 점에서 주목할 필요가 있다. 증권가는 연말 성수기 시즌이 이어지는 4분기에도 홈디포 실적이 우수할 것으로 내다보고 있다.

뉴욕증권거래소에서 홈디포는 지난 17일(현지시각) 장마감 기준 394.85달러에 거래를 마쳤다. 회사 주가는 최근 1년간 약 50%의 상승세를 보이고 있다.

홈디포는 2021회계연도 3분기 매출 368억 달러, 영업이익 57억9500만 달러, 순이익 41억2900만 달러를 기록했다고 밝혔다. 전년 동기 대비 매출은 9.8%, 영업이익은 19.4%, 순이익은 20.3% 높았고 영업이익률은 15.7%로 주요 실적 모두 시장 컨센서스를 상회했다. 주당순이익(EPS)은 같은 기간 23.3% 증가한 3.92달러다.

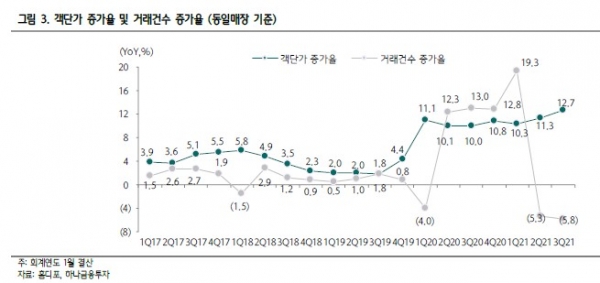

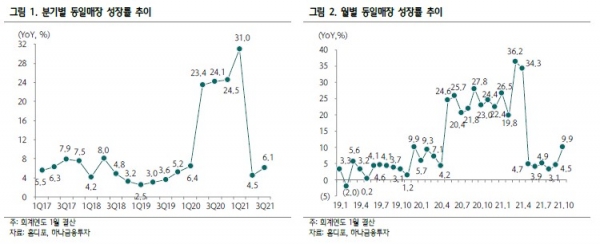

주요 지표인 동일매장 성장률이 6.1%로 시장 예상치인 1.4%를 대폭 상회했다. 특히 미국은 5.5%포인트 오르며 컨센서스인 0.5%보다 상회폭이 더 크다. 동일매장 성장은 8월 3.1%에서 9월 4.5%, 10월 9.9%로 순차적으로 개선됐다. 11월 첫 2주간 매출 성장이 3분기 수준을 상회했으며, 연말까지 견고한 수요 추이가 계속될 것으로 전망된다.

인플레이션을 반영한 구리, 건축 자재 등 상품 카테고리 가격상승 영향, 1000달러 이상 고가 품목 거래 건수가 전년 대비 18% 늘면서 객단가가 전년 동기 10.0%의 높은 기저도 뛰어넘는 12.7%로 나타났다. 다만 거래 건수는 팬데믹으로 급증했던 DIY 수요가 외부 활동 재개로 점차 줄어들며 -5.8%를 기록했다.

김재임 하나금융투자 연구원은 “주택 개량 지출이 감소될 것이라는 우려와 달리 수요는 여전히 견조한 추이를 이어가고 있다”라며 “두자릿수 객단가 상승과 높은 기저에도 거래건수 감소가 소폭에 그친 것은, 수요의 가격탄력성이 낮은 상황으로 풀이된다”고 설명했다.

사업별로는 프로(Pro)와 DIY 모두 성장을 지속했지만 특히 Pro의 상대적 강세가 이어졌다. Pro향 높은 수주잔량과 대규모 프로젝트 비중 상승세, Pro향 시장 점유율 상승을 고려하면 4분기 매출 성장 기대감도 높다고 평가된다.

김재임 연구원은 “신규주택 공급이 제한적인 상황에서 주택 가치 상승, 고객사 높은 수주잔고 유지 등 중장기적으로 수요환경이 긍정적으로 유지될 것으로 전망된다”라며 “4분기 공급망 병목 지속에 따른 비용 부담이 있으나, 물류 센터 확보와 효율화, 컨테이너 선박 임대 등 서플라이 체인에 대한 선제적인 투자를 통해 공급망 지연 상황에 충분히 대비돼 자신감을 보이고 있다는 점이 긍정적”이라고 평가했다.

이어 “4분기에 들어와 전반적인 미국 소비심리가 개선되고, 특히 주택개량 수요가 여전히 견고한 추세가 이어지고 있다는 점에서 연말 성수기 수요 모멘텀을 누릴 수 있을 것으로 기대된다”고 덧붙였다

안호현 전문기자 ahh@infostock.co.kr