[인포스탁데일리=(시카고)이지선 기자] 유명 주식 블로거인 줄리안린은 페이팔(PYRL)의 핀터리스트(PINS) 인수 소식에 핀터리스트 주가가 10%나 오르는 강세를 보였다고 분석했다. 핀터리스트의 지난 분기 매출은 강한 상승세를 기록했지만, 월간 활성 사용자 수는 감소했다. 여전히 주가는 저평가 되고, 긍정적 성장 전망을 감안하면 향후 전망은 매우 낙관적이라고 평가했다.

핀터리스트는 사용자들이 본인의 관심사와 흥미에 따라 팔로우할 핀(주제 및 분야)를 선택할 수 있다. 그러면 관련 피드(사진 및 영상)를 받는 소셜미디어 플랫폼이다. 인스타그램과 매우 비슷한 플랫폼을 가지고 있다. 하지만 상당수 사용자들은 자신들의 프로젝트 완성을 위해 동사의 플랫폼을 사용한다. 이로 인해 사용자들의 사용 경험 후기도 대부분 긍정적이다.

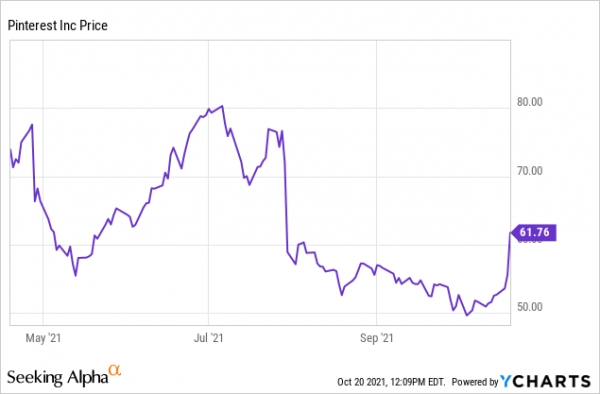

동사의 주식은 올해 강세를 이어오다가 여름부터 약세를 면치 못했다.

블룸버그는 지난 18일(미국 현지 날짜) 페이팔이 핀터리스트를 주당 70달러에 인수할 수 있다는 소식을 전했다. 페이팔은 전자 지갑 및 지불 업체로 매출 성장률 성숙기에 접어들었다. 그래서 소셜 미디어 지향적인 회사가 아니지만, 미래의 매출 성장률을 위해 핀터리스트의 인수를 결정했다. 줄리안린은 "만약 핀터리스트의 주당 70달러에 매각된다면 현재 주가에서 13%의 상승여지를 의미한다"면서 "만약 인수가 실패로 돌아가도 핀터리스트의 주가를 보유할 가치가 있는지 알아봐야 한다"고 주장했다.

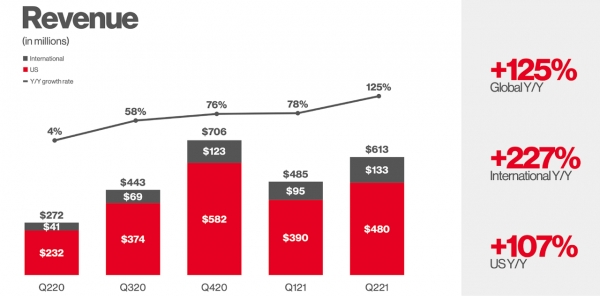

2021 회계연도 2분기 실적은 매우 견조했다. 매출은 전년 동기 대비 125% 늘어났다.

하지만 2분기 실적 발표 후 동사의 주가는 20%나 하락했다. 주요 원인은 월간 활성 사용자(Monthly Active User: MAU) 증가세가 둔화 됐기 때문이다. 1분기에는 월간 사용자 증가율이 30%였고, 2분기에는 37%를 기록했다. 사용자 증가율은 소셜 미디어 회사들에게 매우 중요한 지수로 향후 전망과 밀접한 관계를 가지고 있다. 줄리안린은 "핀터리스트의 주식이 반등하기 위해서는 월간 활성 사용자의 증가율 뚜렷한 회복세를 보여야 할 것"이라고 조언했다.

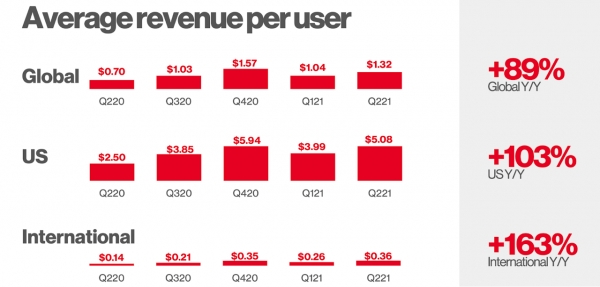

사용자당 평균 매출(Average Revenue Per User: ARPU)은 여전히 강세를 보이고 있다. 지난 분기 핀터리스트의 전 세계 시장 ARPU는 1.32달러로 2020 회계연도 4분기를 제외하면 가장 높은 수치를 기록했다.

소셜 미디어 업계 선두인 페이스북(FB)의 ARPU가 10.12 달러인 걸 감안하면 핀터리스트의 ARPU도 성장 가능성이 충분하다. 게다가 코로나19 팬데믹을 거치면서 동사의 조정 EBITDA가 마이너스에서 플러스로 전환됐다. 2020 회계연도 2분기 조정된 EBITDA는 마이너스 3400만 달러였지만 3분기엔 플러스 9300만 달러를 기록했다. 계속 플러스를 기록했다.

그래서 동사는 지난 분기 GAAP 순이익이 6900만 달러에 달했다. 줄리안린은 "영업 레버러지가 유지됨에 따라 순이익은 계속 늘어날 것으로 예상된다"면서 "경영진은 다음 분기 매출 성장률이 다소 둔화된 40%가 될 것"이라고 가이던스를 제시했다.

현재 핀터리스트 주식은 선행 매출의 14배에 거래되고 있어 공정가치에 거래되고 있는 것으로 보인다. 재무재표를 보면 동사는 21억 달러 상당의 현금을 보유하고 있으며 시가총액은 350억 달러다. 규모가 커짐에 따라 총 마진 또한 개선되고 있다. 지난 분기 총 마진율은 60%대에서 79%로 증가했다. 그리고 순마진율은 페이스북과 비슷한 35%를 충분히 달성할 것으로 보인다.

Price to Earnigs Growth (PEG) 멀티플이 2배라고 가정하면 2025년엔 핀터리스트 주식은 매출의 12배에 거래될 것으로 예상된다. 이는 향후 4년간 주식의 성장률이 88%나 된다는 것을 나타낸다. 핀터리스트의 장기적 목표 주가가 페이팔이 제시한 70달러 보다 훨씬 높다. 인수 소식은 단기적 호재는 될수가 있다. 하지만 핀터리스트의 장기적 전망은 매우 긍정적"이라고 평가하며 투자 의견을 매우 낙관적으로 냈다.

이지선 기자 stockmk2020@gmail.com