[인포스탁데일리=안호현 전문기자] 델타항공 실적이 회복세를 보이고 있다. 국내선과 국제선 매출이 모두 증가했고, 오는 11월 미국 국경 개방으로 국제선 실적 회복세에 더 탄력을 받을 전망이다. 다만 항공유 가격이 오르면서 비용 부담이 생기게 된 만큼 4분기 흑자 유지 가능성은 미지수로 판단된다.

델타항공은 2021회계연도 3분기 Non-GAAP 기준 매출 91억5000만 달러, 조정 영업이익 4억4000만 달러를 기록했다고 밝혔다. 2019년 4분기 이후 고용 보조금 효과 없이 흑자전환에 성공한 첫 분기가 됐다.

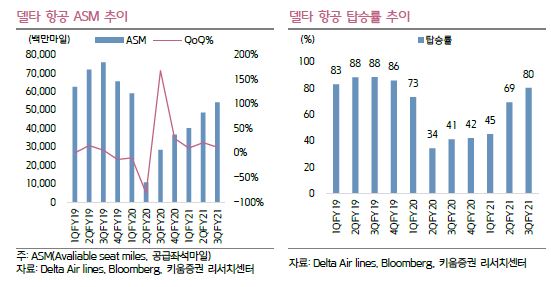

전년 동기 대비 매출은 199%, 영업이익은 12.1% 늘었고, 전기 대비로도 각각 28.5%, 12.1% 증가했다. 조정 희석 EPS는 0.30달러였다. 3분기 국내선 매출은 57억6000만 달러로 전기 대비 28.6%, 국제선 매출은 14억3000만 달러로 전기 대비 66.3% 늘어났다.

백신 접종 속도가 빨라지고 ‘위드 코로나’가 보편화되는 따른 실적 회복세가 뚜렷했다. 지난 2019년 실적의 65% 수준까지 올랐는데, 이는 국내선 여객 수요 회복과 남미 노선을 중심으로 한 국제선 여객 매출 회복 때문으로 풀이된다. 11월 미국의 국경 개방이 이뤄질 경우 유럽 노선 실적 회복이 가속화 될 전망이다.

지성진 키움증권 연구원은 “하계 여름 여행 수요와 기업 출장 수요가 지난 2019년 50% 수준까지 회복하면서 여객 매출 증가를 견인했다”며 “화물 사업 부문의 경우 매출액 2억6000만 달러를 기록하며 성장을 지속했다”고 설명했다.

델타항공은 4분기 매출 가이던스로 지난 2019년 동기대비 30% 초반대 감소폭을 보일 것으로 예상했다. 판매 가능 좌석도 20% 줄어들 것으로 보이며 캐팩스는 12억 달러를 제시했다. 다만 최근 들어 급격히 오른 항공유 가격으로 흑자 기조가 유지될지는 불투명하다.

지성진 연구원은 “4분기 국내선 및 국제선 수요 회복세는 지속될 전망이지만 동사 경영진이 컨퍼런스콜을 통해 4 분기 예상 항공유 가격을 전분기 대비 20% 증가한 2.25~2.40달러, CASM-EX(연료비 제외 운영비) 6~8% 증가 가이던스를 제시”했다며 “4분기 흑자 유지 가능 유무는 항공유 가격 변동폭과 국제선 수요 회복 정도에 따라 달라질 전망”이라 언급했다.

안호현 전문기자 ahh@infostock.co.kr