[인포스탁데일리=안호현 전문기자] 미국 신선 냉장 펫푸드 기업 프레시펫을 주목하는 증권가 리포트가 나왔다. 오프라인 채널에서 프레시펫 전용 냉장고를 깔고, 공격적 마케팅을 벌이며 인지도를 얻었는데, 특히 최근 들어 ‘MZ세대’에 펫 양육이 확산되면서 프리미엄 시장을 선점한 프레시펫이 수혜를 볼 수 있다는 분석이 나온다.

나스닥에 상장한 프레시펫은 지난 13일(현지시각) 시초가 기준 전 거래일 대비 0.69달러(0.52%) 주가가 오른 132.19달러에 거래를 시작했다. 지난 11일 130.36달러로 월간 종가 기준 저점을 기록했지만, 연이틀 반등하는 모습이다.

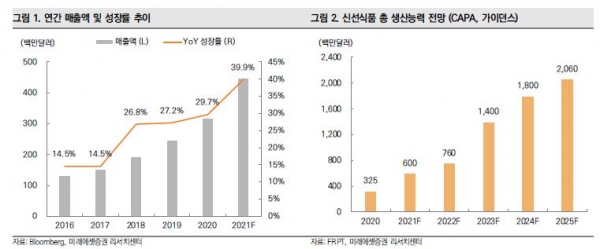

프레시펫은 미국 내 2만3000곳이 넘는 오프라인 채널에 전용 냉장고에 식품을 진열하여 판매하는 기업이다. 공격적인 마케팅을 통해 프리미엄 펫푸드 시장을 선점했고 연 평균 매출 성장률은 30% 수준이다. 특히 최근 미국 내 MZ세대를 중심으로 펫 시장이 성장하는 가운데 투자 관점에서 주목받고 있다. 사업 초기부터 프리미엄 이미지를 각인한 가운데 관련 시장 성장이 맞물리며 수혜를 볼 수 있다는 것이다.

임희석 미래에셋대우 연구원은 “MZ세대가 펫 양육의 주요 세대로 부상해 미국 반려견 주인 48%가 MZ 세대로 추정된다”며 “성장 초기부터 유튜브를 적극적으로 활용하며 ‘펫 신선식품은 프레시펫’ 이미지를 각인했다”고 설명했다.

프레시펫의 2021년 예상 생산능력은 6억 달러 규모로 전년 동기 대비 74% 늘어날 것으로 예상되며 2023년에는 두 배 이상인 14억 달러 규모에 도달한다. 현재 46% 수준인 조정 매출총이익은 2023년 49%, 2025년엔 51%로 상승할 것으로 전망된다.

2022년 매출 가이던스는 4억46100만 달러로 전년 동기 대비 39.9% 늘어날 것으로 보인다. 영업손실 가이던스는 550만 달러로 지난해 200만 달러에서 3배 가까이 커지게 되나 이는 캐파 확대에 따른 일시적 영향으로 풀이된다. 영업이익 기대 시점은 2022년으로 전망됐다.

임희석 연구원은 “동사의 2021년 P/S는 12.9배로 경쟁 대형 음식료 업체들의 멀티플인 2~3배를 월등히 상회”한다며 “신규 카테고리를 선도하며 고성장 중인 오틀리, 비욘드미트가 비슷한 수준에서 거래되고 있다”고 설명했다.

이어 “생산능력 증대 및 매출 증가세를 낙관적으로 가정할 시 용인 가능한 멀티플 수준”이라며 “매출액 성장률 30% 이상 유지, 이익 흑자 전환 여부가 향후 주가 모멘텀이 될 것"이라고 내다봤다.

안호현 전문기자 ahh@infostock.co.kr