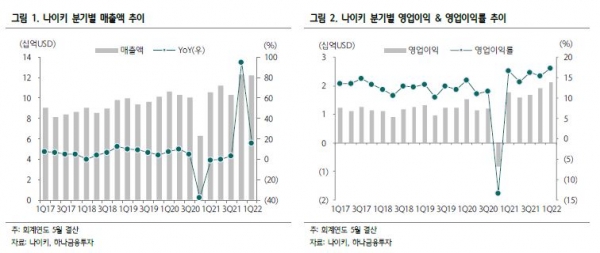

[인포스탁데일리=안호현 전문기자] 나이키는 2022회계연도 2분기 실적으로 매출 122억5000만달러, 영업이익 21억2000만 달러를 기록했다고 밝혔다. 전년동기대비 매출은 16%, 영업이익은 20% 증가했다. 이익은 시장 컨센서스를 상회했지만 매출은 소폭 하회했다.

매출 측면에서 북미 지역과 유럽·아프리카(EMEA), 중국이 10%대 성장세를 보인 가운데 아시아·라틴아메리카 지역이 33% 성장하며 실적을 견인했다. 또 채널별로는 디지털 매출이 전년 동기 대비 25% 증가하며 고성장세를 지속했다.

다만 수요 강세에도 매출액이 기대에 못 미친 이유는 북미와 EMEA 지역에서 항구와 철도 혼잡, 노동력 부족으로 인한 리드타임 증가와 더불어 중국에서 코로나19 재확산으로 인한 매장 트래픽 제한 등이 거론됐다.

증권가는 DTC(direct to consumer) 비중 확대로 마진개선이 지속되는 데 주목하고 있다. 다소 부족한 매출에도 매출총마진률(GPM)은 46.5% 전년 동기 대비 1.70%포인트 확대됐고, 또 오프라인 채널 매출이 팬데믹 이전 수준으로 회복되었음에도 디지털 매출이 무려 29%의 성장세를 보였다.

패션 브랜드의 온라인 판매 확대와 맞물린 가격 할인에도 나이키는 브랜드 파워를 바탕으로 한 정가판매 비중 확대 추세를 이어가고 있다. 여기에 올해 하반기엔 한 자릿수 수준의 가격 인상도 진행 중이다.

다만 회사는 2022회계연도 성장 가이던스를 기존 10%대 초반에서 한 자릿수 중반대로 낮췄는데, 이는 동남아 공급 차질 영향을 반영한 것으로 풀이된다. 동남아 공급 상황은 중국은 2분기에, 북미(2분기용 재고가 일부 상쇄)는 3분기에 영향이 클 것으로 보인다.

나이키 측은 2분기는 항공운송 증가로 GPM은 연간 추이 대비 낮겠으나 정가판매와 DTC 비중 확대로 연간 GPM은 1.25%포인트 개선을 전망하고 있으며, 또한 중장기 목표 ‘40%대 후반’ 달성에 대한 자신감도 내비치고 있다.

김재임 하나금융투자 연구원은 “코로나라는 변수의 특성을 고려하면 ‘공급차질 재심화’라는 리스크 요인을 아예 배제하기는 어려우나 인도네시아 공장재개, 베트남 10월부터 단계적 재개, 적극적인 생산기지 이동계획 등을 고려하면 공급망 이슈는 향후 단계적으로 해결될 것으로 기대된다”고 언급했다.

이어 “나이키의 생산전망(2023회계연도부터 완전 회복)과 2022회계연도 매출 하향조정은 공급이슈를 충분히 반영한 것으로 판단된다”라며 “공급차질 이슈는 단기적 문제라는 점에서 주가 조정 상황이 좋은 투자기회가 될 것으로 판단된다”고 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr