[인포스탁데일리=안호현 전문기자] 일본 미쓰비시파이낸셜그룹(MUFG)가 2021회계연도 1분기 컨센서스를 상회하는 호실적을 기록했다. 대손 비용이 크게 줄었고 자회사 모건스탠리도 실적 호조세를 기록하고 있기 때문이다. 회사는 배당 확대를 도모할 가능성이 있어 보이는데, 증권가는 국내 영업 성장성에 있어 우려 요인이 있다고 지적한다.

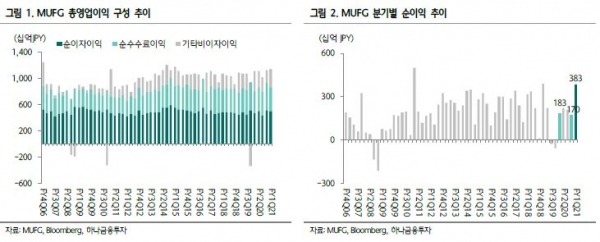

MUFG는 2021회계연도 1분기 실적으로 총영업이익 1조1369억 엔, 순이익 3831억엔을 기록했다고 24일 밝혔다. 전년 동기 대비 매출은 2.3% 증가했고 순이익은 109%나 늘며 컨센서스를 70% 이상 상회했다.

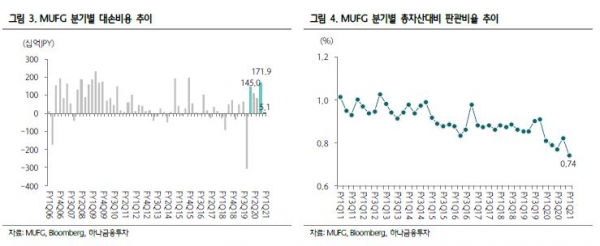

컨센서스를 큰 폭으로 상회한 배경은 대손비용 감소와 자회사 모건스탠리의 실적 호조 때문이다. MUFG의 대손비용은 전기 대비 97%, 전년 동기 대비 96.5%나 감소한 510억원에 그쳤는다. 국내뿐 아니라 미주 지역 경기 회복을 바탕으로 미쓰비시UFJ은행과 트러스트은행의 해외자회사 충당금이 91억엔으로 대폭 낮아진데 기인한다.

모건스탠리가 지난해 1분기 289억엔의 5배에 달하는 1406억엔의 순익을 기록한 점도 서프라이즈의 배경이 됐다. 글로벌 마켓의 부진에 따라 총영업이익은 소폭 증가했지만 판관비 감소, 대손충당금 급감이 작용했다. 모건 스탠리의 1분기 순이익은 그룹 전체 순익의 36.7%를 차지했다.

최정욱 하나금융투자 연구원은 “올해 초 MUFG는 FY2021 연간 실적 가이던스로 8,500억엔을 제시해 왔는데 이번 분기에만 목표치의 약 45%를 달성한 상태”라 설명했다.

배당 성향 강화도 기대된다. MUFG는 지난 6월 중장기 목표로 2024년까지 배당성향을 40%에 맞추기로 했고 자사주 매입 실시 또한 가능하다고 밝힌 상태다 2021회계연도 DPS는 약 27엔, 배당성향은 약 38~39% 내외로 추정된다.

최정욱 연구원은 “1분기 그룹 보통주자본비율이 13.2%로 4년여만에 13%를 다시 상회했고, 배당성향 타게팅 주주환원정책을 표방하고 있는 만큼 최근과 같은 실적 호조 분위기로 연간 순익이 추가 확대될 경우 DPS 추가 상승 가능성 또한 충분하다고 판단”한다고 말했다.

다만 국내 영업의 성장성을 찾기 어렵다는 점은 문제로 지적된다. 1분기 순이자마진(NIM)은 0.84%로 전분기대비 0.01%포인트 증가해 소폭 반등했지만 총대출은 105조7000억 엔으로 감소세를 지속하고 있고 예대율은 5분기째 연속 하락해 47.9%까지 낮아진 상태다.

최정욱 연구원은 “모건스탠리와 은행 해외자회사 등에서 실적이 큰폭으로 개선되고는 있지만 일본 내 영업의 경우 대출금리가 반등하기는 쉽지 않은 구조인데다 대출 감소세 지속으로 성장성 우려가 계속되고 있는 점은 다소 아쉬운 대목”이라 언급했다.

안호현 전문기자 ahh@infostock.co.kr