[인포스탁데일리=안호현 전문기자] 중국 푸타이라이(상해박태내신에너지기술)가 견조한 전방 수요와 수익성 개선으로 실적 예상치를 상회했다. 음극재와 분리막 양쪽에서 모두 성장을 기록했다. 증권가는 푸타이라이의 호실적이 이어지기 위해선 중국 전기차 판매량이 지속 성장하는 게 중요하다고 언급하고 있다.

중국 상해 후강퉁 거래소에 상장한 푸타이라이는 지난 9일 장마감 기준 147.050위안에 거래를 마쳤다. 전거래일 대비 6.58%(10.360위안) 주가가 떨어지며 최근 높은 상승세를 일부 반납하는 모양새였다.

푸타이라이는 2021회계연도 2분기 실적으로 매출 22억 위안, 순이익 4억 위안을 기록했다고 밝혔다. 전년 대비 매출은 104%, 순이익은 324% 증가하며 시장 예상치를 상회했다.

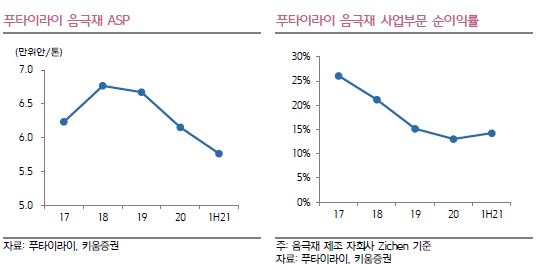

사업부별로는 상반기 기준 음극재 사업 매출은 24억 위안, 출하량은 4만5000톤으로 각각 전년 대비 79%, 104% 개선됐다. 음극재 가격이 같은 기간 낮아졌지만, 흑연화 공정 내재화로 수익성이 나아졌다.

박주영 키움증권 연구원은 “상반기 음극재 ASP는 톤 당 5만4000위안으로 전년 대비 12% 하락했으나 음극재 사업 순이익률은 동기간 3%포인트 상승했다”고 설명했다.

그 외 분리막 사업은 상반기 매출 9억 위안, 출하량 9억 제곱미터로 전년 대비 각각 218%, 264% 증가했다. 배터리 장비 부문은 매출 4억 위안으로 같은 기간 189% 성장했는데 이는 배터리 제조업체 증설에 따른 영향으로 풀이된다.

다만 푸타이라이 주가는 최근 2달 새 43% 상승하며 벨류에이션이 다소 과도하다는 평을 듣고 있다.

박주영 연구원은 “최근 중국 2차전지 업종의 주가 강세는 판매량 예상치 상향조정과 일부 소재의 가격 상승 기대감이 반영”됐다며 “2021년 중국 전기차 판매량 전망치는 연초 180만 대에서 240만 대 이상으로 상향 조정됐다”고 설명했다.

이어 “향후 중국 전기차 판매량 월간 상승률 증가세 지속 여부가 중요할 전망”이라 덧붙였다.

안호현 전문기자 ahh@infostock.co.kr