[인포스탁데일리=안호현 전문기자] 페이팔이 매출에서 컨센서스를 하회하는 2분기 실적을 발표했다. 다만 이는 성장성이 낮았던 이베이와의 결제 계약 만료로 인한 결제 감소 영향 때문으로, 향후 슈퍼앱(Super App) 출시와 신규 서비스, 벤모(Venmo)의 성과 등으로 하반기부터 이 영향이 덮일 것이란 분석이 나온다.

페이팔은 2021회계연도 2분기 실적으로 매출 62억4000만 달러, 조정 EPS 1.15달러를 기록했다고 밝혔다. 매출은 전년 대비 17% 늘었지만 컨센서스는 3000억 달러 하회했고 조정 EPS는 전년 동기 8% 는 가운데 컨센서스도 소폭 상회했다.

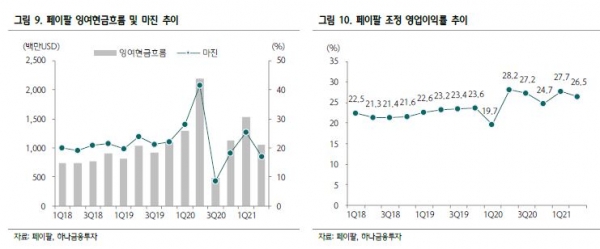

결제금액은 3110억 달러로 전년 동기 대비 36% 증가했지만 이베이와의 결제 계약 만료로 매출은 오히려 감소했다. 또 슈퍼앱 출시를 위한 투자와 마케팅 비용 증가로 조정 영업이익률(OPM)은 26.5%로 2%포인트 감소했다. NNA(순신규 활성계정수)는 1140만 개 추가돼 총 4억300만 개를 확보했고 판매자 활성 계정 수는 3200만 개로 집계됐다.

증권가는 이베이 결제 금액 감소가 단기 재료로 보고 있다. 이미 TPV에서의 비중은 4% 미만으로 감소한 상태였고, 3분기 계약 만료에 따른 전환이 완료될 경우 연말까지 이베이 비중은 2.5%까지 축소될 전망이다. 계약 만료로 3분기 매출이 받는 영향은 4억6500만 달러로 예상되되지만 이는 이미 예상된 상황이란 분석이다.

김재임 하나금융투자 연구원은 “이베이에 따른 영향은 이미 정해진 일이며 전환 시점이 어디에 집중되는냐에 따라 분기별 받는 영향이 차이를 보인다”라며 “이베이 기반 결제 금액 성장성이 낮아서 그 동안 페이팔 전체 결제 금액 성장에 부정적인 영향을 주었기에 빠른 전환 완료는 중장기적으로 긍정적인 영향을 줄 것으로 판단된다”고 설명했다.

2~3분기 실적 가이던스를 시장 컨센서스를 하회한 가운데 증권가는 2021년 연간 매출과 EPS 가이던스를 유지한 점에 주목하고 있다. 페이팔은3분기 이베이 관련 이전이 완료되는 만큼 4분기에 그만큼 반등이 클 것으로 자신하고 있다.

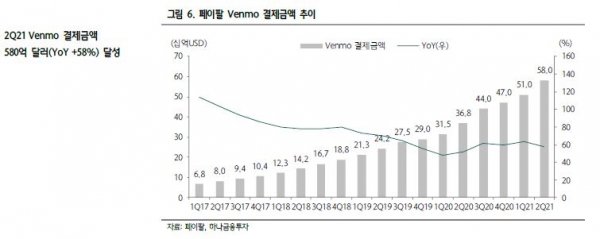

또한 올해 연간 NNA 전망 달성에 대해서도 확신을 보이고 있으며 결제금액 가이던스도 33~35%로 종전 30% 대비 상향조정했다. 오프라인 매장 결제(QR코드), BNPL 등 신규서비스를 통한 결제금액 성장성이 높게 나타나고 있고, 벤모 효과가 나타는 점도 기대 요인이다.

김재임 연구원은 “페이팔의 결제 사업 성장 모멘텀은 여전히 진행 중이라는 점에서 이번 실적 발표에 따른 주가 하락은 단기적일 것으로 판단된다”고 언급했다.

안호현 전문기자 ahh@infostock.co.kr