[인포스탁데일리=박명석 기자] 삼성증권에서 아프리카TV의 2분기 실적을 긍정적으로 평가하며 목표가를 상향했습니다.

광고 매출 호조에 따른 실적 성장세가 하반기에도 지속될 것이라고 전망했습니다.

목표가 상향의 이유, 삼성증권 오동환 연구원의 리포트로 살펴 보겠습니다.

제목은 '광고 성장에 더해지는 도쿄 올림픽' 입니다.

아프리카TV는 인터넷 개인 방송 스트리밍 플랫폼으로, 흔히 '별풍선'으로 알려진 기부경제 시스템이 주요 매출로 알려져 있습니다.

특히 올해 들어서 코로나19의 영향력이 지속되는 가운데, 언택트 수혜주로 재평가를 받으며 주가가 강한 우상향 추세를 유지해 왔습니다.

이번에 발표된 2분기 실적에서도 광고 매출이 호조를 보이면서 시장의 기대감을 증명해 냈습니다.

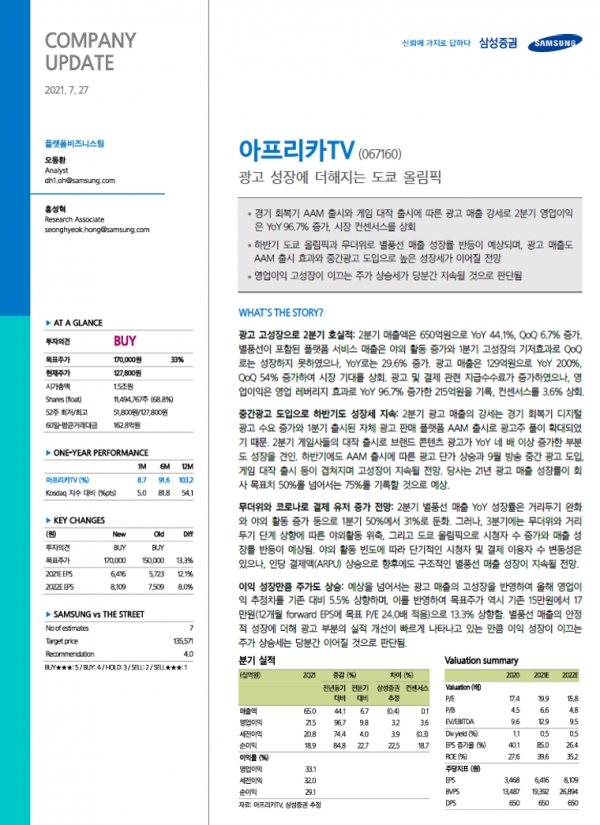

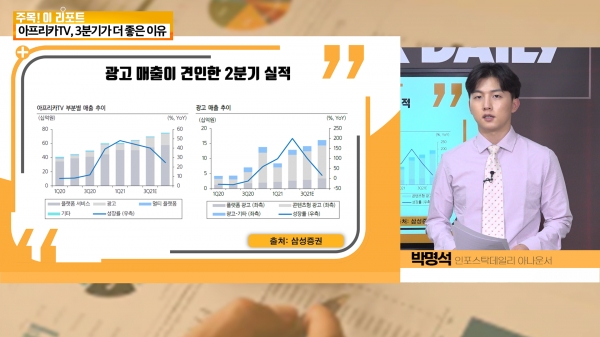

지난 26일 발표된 아프리카TV의 2분기 실적에 따르면, 별풍선이 포함된 플랫폼 서비스 매출은 전년 대비 29.6% 성장했으나 전분기에 비해서는 감소했습니다.

이는 야외활동 증가와 1분기 고성장 기저효과에 따른 것으로 보입니다.

반면 광고 매출이 전년 대비 200%, 전분기 대비 54% 증가하면서 시장 기대치를 상회했습니다.

이에 따라 영업이익 역시 전년 대비 100% 가까이 성장하면서 컨센서스를 웃돌았습니다.

2분기 광고 매출의 강세 원인은 크게 두 가지로 보고 있습니다.

경기 회복기에 들어서면서 디지털 광고 수요가 증가했고, 1분기에 출시한 자체 광고 판매 플랫폼 AAM으로 광고주 풀이 확대되었기 때문입니다.

게임사들이 잇따라 대작을 출시하면서 브랜드 콘텐츠 광고가 전년 동기 대비 4배 이상 증가했습니다.

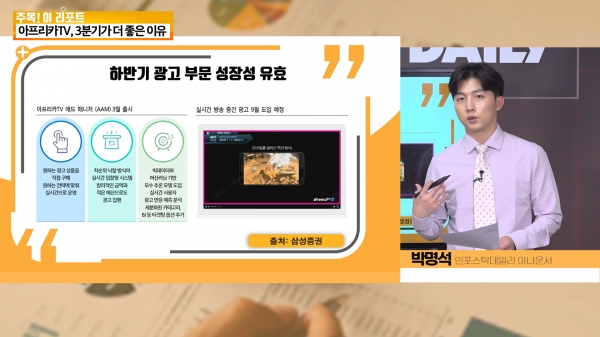

또한 자체 광고 판매 플랫폼의 긍정적 효과가 이어지면서, 하반기에도 광고 단가 상승을 기대하고 있습니다.

특히 9월부터는 방송 중간광고를 도입할 것으로 알려졌고, 게임 대작 출시가 이어질 것으로 보입니다.

이에 따라 삼성증권은 올해 아프리카TV의 광고 매출 성장률이 동사 목표치인 50%를 넘어 75%에 육박할 것이라고 전망하고 있습니다.

3분기에는 무더위와 코로나19 변이 바이러스 영향력, 도쿄 올림픽까지 계절적 요소가 긍정적 효과를 발휘할 것으로 예상됩니다.

2분기 별풍선 매출 성장률이 둔화된 원인으로 거리두기 완화에 따른 야외활동 증가로 보고 있는 만큼, 3분기에는 반대 수혜를 기대하고 있습니다.

또한 도쿄 올림픽에서 축구, 야구 등 아프리카TV 주 시청층에게 인기가 많은 종목들에서 국가대표팀의 선전이 이어진다면 시청자 수와 매출 성장률의 의미있는 반등도 나타날 수 있을 것으로 예상됩니다.

이러한 요소들을 고려해서 목표주가를 상향한 것으로 보입니다.

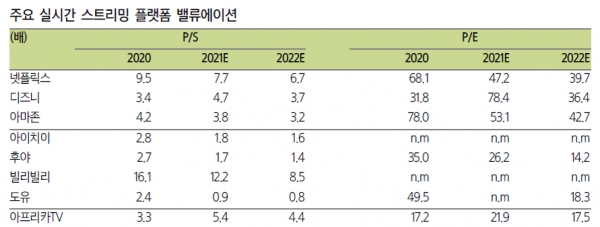

삼성증권은 예상을 넘어서는 광고 매출의 고성장을 반영해 올해 영업이익 추정치를 기존 대비 5.5% 상향했고, 12개월 선행 EPS에 목표 PER 24배를 적용해 목표주가 역시 15만원에서 17만원으로 상향했습니다.

별풍선 매출의 안정적 성장에 광고 부분의 실적 개선이 나타나고 있는 만큼, 이익 성장이 이끄는 주가 상승세가 당분간 이어질 것이라는 분석입니다.

오늘 주목! 이리포트 요약합니다.

2분기 실적, 광고 매출 호조에 힘입어 성장세 지속

자체 광고 플랫폼 및 게임사 대작 출시 기대

3분기 계절적 요인 감안 시 추가 반등 가능성

목표주가 17,000원으로 상향

박명석 기자 myungche90@hanmail.net