[인포스탁데일리=안호현 전문기자] 미국 방산 관련 주식인 'L3해리스 테크놀로지'를 주목하는 증권가 리포트가 나왔다. 미국 방산 예산 증대, 저궤도 위성과 맞물려 견조한 주가가 기대된다는 평이다. 최근 주가 상승세가 크지 않았던 만큼 상승 여력이 있다는 분석이 나온다.

뉴욕증권거래소에 상장한 L3해리스는 지난 6일 장마감 기준 219.50달러에 거래를 마쳤다. 회사 주가는 지난 1월 180달러선에서 줄곧 우상향해 최근까지 반년 간 21.10%의 상승률을 보였다.

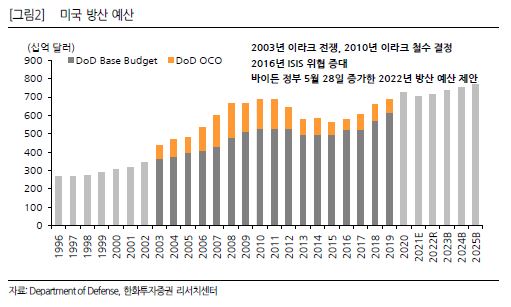

L3해리스는 바이든 정부의 방산 예산 확대 관련 수혜주로 거론된다. 민주당 집권 후 방산 예산 축소 우려가 컸다. 하지만 지난 5월 군사력 유지를 위해 2021년 줄었던 방산 예산을 2022년 늘린 액수로 제안했다.

미국은 인도 태평양 지역에서 중국에 대한 압박을 지속하기 위해 향후 6년 간 273억 달러의 예산 투입을 검토하는 것으로 알려졌다. 이에 특수전 및 미사일 현대화 등이 중요한 사용처로 지목되는 등 회사 실적을 올릴 요인이 많아진 상태다.

장기적으로 밸류에이션을 높여주는 우주 부문의 성장도 주목된다. L3해리스 매출의 28%를 차지하는 가운데 광대역 통신망의 확대가 필요한 상황에서 로켓 발사 비용이 감소하면서 위성 산업이 장기적으로 커질 것이기 때문이다.

한상희 한화투자증권 연구원은 “양호한 펀더멘탈이 부각되며 가치·성장, 대형·중소형 등의 주도주 변화와 관계없이 강건한 주가를 시현했다”며 “지난 2월 8일 이후 L3해리스는 S&P 500을 7%포인트 상회한 반면, 가치주는 성장주를 2%포인트 이기는 데 그쳤다”고 설명했다.

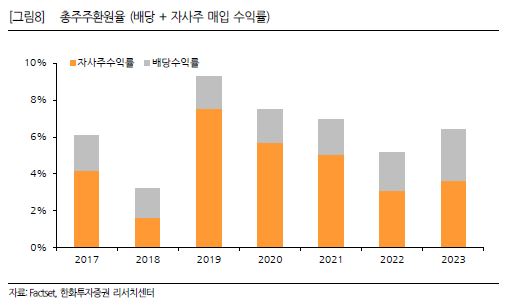

이어 “기대수익률 관점에서 위기 이후에 매력도가 커지며 신뢰도가 높은 가이던스까지 감안하면 시장 대비 할인되는 PER에서는 L3해리스를 추가 편입하기 좋다”며 “2021년 배당수익률은 1.9%, 자사주 수익률은 5%로 추정된다”고 말했다.

안호현 전문기자 ahh@infostock.co.kr