[인포스탁데일리=손현정 에디터]

안녕하세요. 주목! 이리포트 손현정입니다.

차량용 반도체 공급 부족으로 자동차 생산 차질이 빚어지고 있습니다.

이런 상황에서도 반도체 핵심 부품 제조업체인 '해성디에스'는 외형성장과 수익성 개선을 이뤄냈는데요.

앞으로도 공급부족으로 물량 제한이 화두일텐데, 이런 상황에서 가격 상승으로 외형 성장을 하는 업체들의 희소성에 주목할 필요가 있어 보입니다.

유진투자증권 박종선 연구원의 리포트 짚어보겠습니다.

제목은 '해성디에스, 자동차 반도체 관련 매출 급증 지속...최고 매출 갱신 전망' 입니다.

해성디에스는 해성그룹 계열의 반도체 기판 생산업체입니다.

2014년 삼성테크윈의 반도체부품 사업부문이 분리독립해 출범한 회사인데요.

시가총액은 5,700억 수준으로, 주력 분야는 반도체용 리드 프레임과 패키지 회로기판 생산 사업입니다.

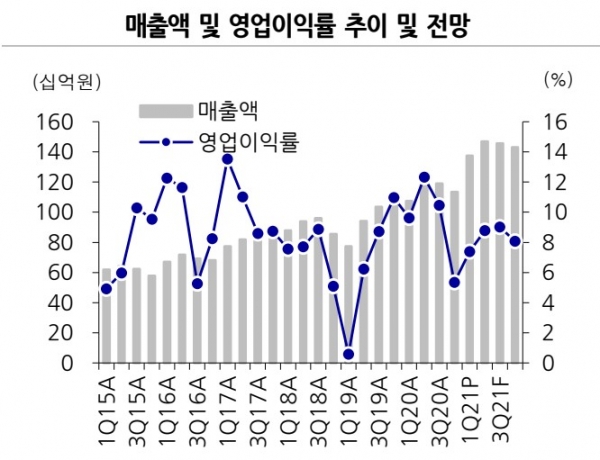

어제 발표한 해성디에스의 1분기 잠정실적은 매출액 1375억원, 영업이익 103 억원을 기록했습니다.

전년동기대비 매출액은 28.1% 증가하며 실적성장을 지속했으나, 영업이익은 -1.5% 감소하며 전년 수준을 유지했는데요.

시장기대치(매출액 1281억원, 영업이익 94억원) 대비 호실적을 발표했습니다.

1분기 실적에서 긍정적인 부문은 지난 분기에 이어 매출액이 증가했고, 특히 분기 최고매출액을 달성했다는 건데요.

자동차반도체 전방시장의 수요 증가와 함께 전장부품 매출이 전년동기대비 40.9% 늘어나면서, 리드프레임 매출은 전년동기대비 30.7% 증가했습니다.

메모리용 패키징 기판도 전년동기대비 21.9% 증가하며 여전히 성장세를 보였다는 것도 긍정정인데요.

다만, 영업이익률이 전년동기대비 하락한 것은 환율 및 핵심소재인 구리 가격의 급등 등이 반영되었기 때문으로 분석됩니다.

2분기 실적도 좋을 것으로 예상됩니다. 최고 매출액 달성이 기대되는데요.

2분기 예상실적은 매출액 1468억원, 영업이익 129억원을 전망합니다.

자동차반도체 수요가 늘어나고, 패키징 기판의 지속적인 성장으로 매출액이 전년동기대비 23.4% 증가할 것으로 기대되는데요.

환율과 소재 가격의 변동성이 축소되고 수익성이 양호한 자동차용 반도체 매출이 증가하면서 수익성 회복이 예상됩니다.

유진투자증권 박종선 연구원은 해성디에스의 목표주가를 기존 35,000원에서 20.0% 올린 4만2000원으로 상향조정했습니다.

지금 구간에서 충분한 상승여력을 보유하고 있다며, 투자의견 BUY를 유지했는데요.

최근 자동차용 반도체 공급부족이 부각되면서 지난 6개월간 70% 상승했다는 점이 부담으로 작용할 수 있지만, 계속되는 자동차용 반도체 수요 증가세를 봤을 때 추가 상승이 가능할 것으로 전망합니다.

오늘 주목! 이리포트 요약합니다.

자동차 반도체 수요 증가...분기 최고 매출 달성

2Q 자동차 전방시장 수요 증가로 최고 매출 전망

목표주가 42,000원 상향, 투자의견 BUY

손현정 에디터 sonhj10@naver.com