[인포스탁데일리=(시카고)이동훈 기자] 유명 주식 블로거인 더 아웃 사이더는 앨버말(ALB)가 세계 주요 리튬 채굴업체 중 하나로 전기차 보급이 가속화 되면서 미래 리튬 수요에 대비해 생산성 증가에 상당한 투자를 하고 있다고 평가했다. 그는 앨버말의 주식이 전기차 테마에 투자할 수 있는 좋은 대안으로 향후 전망이 낙관적이라고 전망했다.

앨버말은 지난 1993년에 에틸에서 분사되어 설립된 회사로 1994년에 상장됐다. 동사의 시가총액은 약 170억달러에 달한다. 리튬, 브로민, 촉매 솔루션 등의 3개 사업부문으로 다각화된 특수화학 분야의 선두 생산업체로 다양한 고객사를 보유하고 있다. 동사는 2020년말 기준으로 2300개의 고객사를 보유하고 있다. 무엇보다 매출 기여도가 어느 한 기업에 집중돼 있지 않다.

사업부문별로는 리튬이 전체 매출의 37%를 차지하는 주력 사업부이며 브로민 스페셜티는 31%, 촉매 부문은 26%를 차지한다. 지역적으로 동사는 다각화 되어 있으며 아시아가 가장 큰 시장으로 동사 매출의 50%이상을 창출한다. 이어 북미 시장 26%, EMEA(유럽, 중동, 아프리카) 시장 24% 순이다.

앨버말의 리튬 사업부는 전자기기 및 전기차에 쓰이는 리튬 배터리의 강한 수요로 인해 중장기적 전망이 좋다. 동사는 현재 칠레와 미국에 각각 한개의 리튬 염수자원을 보유하고 있다. 또 탤리슨 리튬에 위해 운영되는 호주 광산에 지분 49%를 보유 중이다. 2019년에 호주의 워그디나 프로젝트의 지분 60%를 13억달러에 인수했으며 미국과 아르헨티나에 미개발 지역의 채굴권도 가지고 있다.

글로벌 리튬 시장은 주로 미주·아시아·호주지역 사업자로 구성되며 주요 경쟁사는 중국 간펑 리튬(OTCPK·GENENY), 칠레(Sociedad Quimica Y Minera de Chille) 등 해외업체와 소규모 채굴업체인 리튬 아메리카(LAC)와 리벤트(LTHM) 등이 있다.

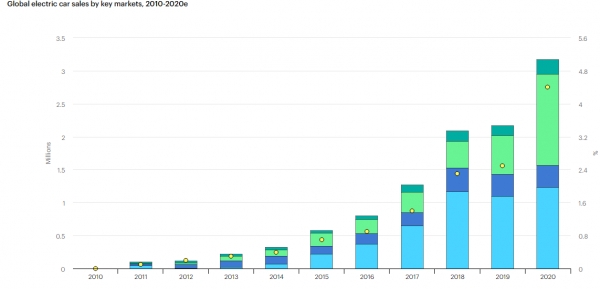

국제 에너지 기구(IEA)에 따르면 2020년 전기차 판매량은 약 320만대로 전년 대비 50% 늘어났다. 전기차의 판매량의 대부분은 중국과 유럽에서 기록됐다. 전기차 시장 판매율은 전 세계 자동차 판매량에 불과 4.4%로 낮다. 더 아웃 사이더는 "전기차 판매량은 무서운 속도로 늘어나고 있다"면서 "전기 자동차 판매는 향후 수 십년간 폭발적으로 늘어날 것"이라고 예측했다.

실제로 향후 글로벌 판매 연간 평균 성장률이 30% 달할 전망이다. 국제 에너지 기구는 2025년에 전기차 판매 대수가 1400만대에 달하고 2030년에 2500만대에 달할 것으로 예상했다. 이 같은 판매량은 작년 세계 자동차 판매량에 비교하면 각각 22%와 39%의 시장 점유율을 나타낸다. IHS시장 추정치를 기준으로 하면 2025년 전기차 판매량을 16%의 시장 점유율을 차지할 것으로 보고있다.

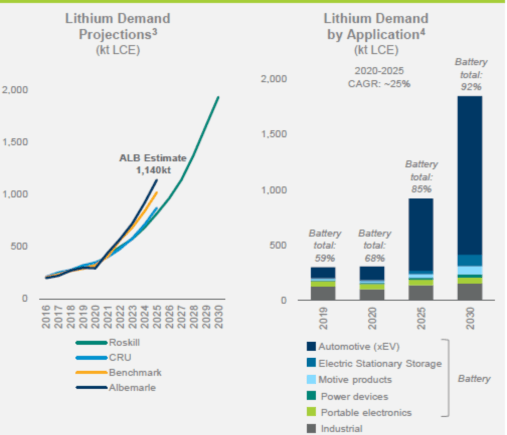

전기차의 수요가 늘어나면 베터리 생산을 위해 리튬 수요 또한 급증할 것이다. 이로 인해 전기차 시장의 호황은 리튬 채굴업체들의 호황을 주도할 전망이다.

더 아웃 사이더는 "이러한 긍정적 추이는 리튬 채굴업체의 장기적 전망을 긍정적으로 하지만 이는 높은 수익을 의미하진 않는다. 다른 현물처럼 리튬의 가격은 수급에 의해 결정되기 때문에 최근에도 변동성이 꽤 컸고 이러한 추세는 지속될 것"이다. 코로나19로 인해 2020년 상반기 리튬의 수요가 약했고 가격이 하락했다. 수요가 회복되기 시작하면서 리튬의 가격은 2021년 초반부터 가파르게 상승하기 시작해 47%올랐지만 2019년 중반 수준에 거래되고 있다.

리튬 가격 하락으로 인해 2020년에 일부 생산성 확장 프로젝트가 중단됐다. 특히 소규모 채굴업체들에서 이러한 현상이 두드러졌다. 더 아웃 사이더는 "강한 전기차 수요와 신규 광산개발로 인해 리튬의 수급 불균형 현상이 일어날 수도 있다"면서 "리튬 부족 현상은 가격 상승을 주도 할 것이며 이는 앨버말과 같은 채굴업체들의 실적에 긍정적인 영향을 미칠 것"이라고 예상했다. 앨버말은 2020년부터 2025년 사이 리튬에 대한 수요가 연간 30% 이상 늘어날 것으로 보고 있다.

앨버말의 재무 실적은 코로나19로 인해 부정적 영향을 받은 2020년 제외하면 상대적으로 양호한 편이다. 리튬 사업부는 코로나19의 영향을 그다지 받진 않았지만 촉매 사업부의 매출과 수익이 모두 크게 하락했다. 리튬 가격 인하와 모든 사업부의 물량 감소로 인해 2020년 동사의 매출은 전년 대비 12.8% 줄어든 31억 달러를 기록했다. 각 사업부문 별로 보면 촉매 사업부 매출이 전년 대비 25%나 감소해 총 매출의 부진을 주도했다. 리튬은 물량은 소폭 감소했으나 가격 인하로 인해 매출의 줄었고 브로민 스페셜티 사업부문은 매출이 전년 대비 불과 4% 줄었다.

조정 EBITDA는 전년 대비 51% 감소한 촉매 사업부문 중심으로 전년 대비 21% 줄어든 8억1900만달러를 기록했다. 앨버말의 조정 EBITDA 마진율은 26.2%로 전년의 28.9%에 비해 소폭 감소했다. 매출이 큰폭으로 줄었지만, 강도 높은 비용 절감으로 인해 마진율이 크게 하락하지 않았다. 2020년에 동사는 8000만 달러 상당의 비용 절감 효과를 달성했고 2021년에는 1억2000만 달러 상당의 비용 절감을 목표로 삼고 있다. 2021년 EBITDA 마진율은 이로인해 개선될 것으로 예상된다.

2020년 수익은 전년 대비 30% 감소한 3억7500만 달러를 기록했다. 운영활동 현금은 증가했지만 앨버말은 생산성 향상을 위해 8억5000만 달러 상당의 자본 지출을 했고 한해 총 잉여현금 흐름은 마이너스를 기록했다. 올해도 지난해와 사정은 별반 다르지 않을 것으로 보인다. 매출이 급격하게 늘어나고 자본지출이 감소가 예상되는 2022년을 기점으로 마진율과 잉여현금 흐름이 크게 좋아질 것으로 예상된다.

전기차는 향후에 세계 자동차 시장을 석권할 것으로 예상돼 전기차 관련 사업을 하는 기업들의 향후 전망 또한 낙관적이다. 이러한 미래 성장 테마에 투자하기 위해 많은 투자자들은 테슬라(TSLA)나 니오(NIO) 등의 전기차 기업에 집중 투자해 전기차 업체들의 주식의 밸류에이션을 비이성적인 수준까지 올려놨다.

더 아웃 사이더는 "앨버말은 리튬 채굴업에서 가장 큰 기업 중 하나이며 미국 회사로 경쟁업체에 비해 정치적인 리스크가 매우 적다"면서 "전기차 관련 산업에 투자 포트폴리오를 다각화 시켜줄 수 있는 좋은 대안"이라고 설명했다. 이어 "실적 및 수익성 또한 2022년 이후 크게 개선될 것으로 보여 사업 잠재성과 성장성을 보고 투자해야 한다"고 평가하며 투자 의견을 낙관적으로 냈다.

이동훈 기자 usinvestmentidea2020@gmail.com