[인포스탁데일리=(시카고) 이지선 기자] 레볼루션 캐피탈은 로켓 컴퍼니(RKT)가 주택 담보 대출, 부동산 및 개인 융자 서비스를 제공하는 소프트웨어 회사로 높은 성장률을 가지고 있으나, 매우 낮은 멀티플에 주식이 거래되고 있다고 12일 평가했다. 이어 동사의 2020년 4분기 매출은 전년 대비 162%나 증가했으며 이런 강한 성장세는 자동차, 전자상거래 및 보험 사업부문으로 확장하면서 유지된 것이라고 분석했다.

로켓 컴퍼니는 디트로이트시에 본사를 두고, 주택 담보 대출을 해주는 회사다. 동사는 2020년 8월에 기업공개(IPO)를 했고 현재 시가 총액은 지난 4월9일 종가를 기준으로 451억5000만 달러다. 주요 사업부문은 로켓 모기지 브랜드주택 담보 대출 서비스이다. 이외에 자동차 융자 서비스, 주택 담보 대출 핀테크, 디지털 주택 금융 서비스 등 다양한 금융 핀테크 서비스를 운영 중이다.

로켓 컴퍼니의 주식은 IPO 이후 횡보하고 있다. 동사의 뛰어난 매출 성장률, 높은 수익성 및 미래 성장에 여러가지 호재에도 불구하고, 미국 투자자들에게 큰 관심을 받지 못했다.

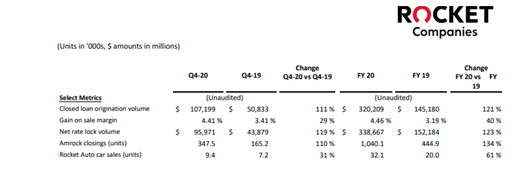

2020년 4분기에 로켓 컴퍼니의 매출은 전년 대비 162%나 늘어났고 조정된 매출 성장률은 무려 187%를 기록했다. 지난 2019년 매출 59억 달러에서 2020년 매출 169억3000만 달러로 급성장했다. 하지만 동사는 고성장률을 높은 수익성으로 변환시키지 못하고 있다는 평가를 받고 있다.

동사의 2020년 EBITDA(Earnings Before Interest, Tax, and Amortization)은 전년 대비 472% 증가한 111억 달러를 기록했고 2021년 3월에 1.11달러의 특별 배당금을 지급했다.

레볼루션 캐피탈은 "동사의 향후 성장 전망을 보면 최근 주택 담보 대출시장에서 시장 점유율이 상승 추세를 타고 있어 매우 좋아 보인다"고 전망했다. 최근 로켓컴퍼니는 웰스파고 은행을 제치고 주택 담보 대출 서비스의 선두업체가 됐고 동사는 자사의 기술 플랫폼을 이용해 여러 사업부문으로 확장해 나가고 있다. 동사의 최근 10-K 보고서를 보면 자동차 융자 매출이 전년 대비 31%, 자사인 암록 보험의 매출은 전년 대비 110%나 늘어난 것을 확인할 수가 있다. 로켓 홈 브랜드 부문의 2020변 4분기 매출은 16억 달러다.

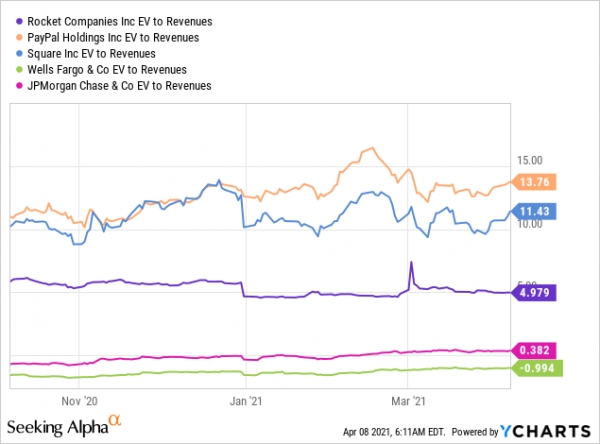

로켓 컴퍼니 주식에 대한 밸류에이션은 기술을 이용해 금융 서비스를 제공하는 다른 회사에 비하면 저평가 되어 있다. 현재 시가총액과 2020년 12월말 재무재표 지표를 바탕으로 동사의 기업 가치를 계산하면 337억 달러가 된다. 이를 2020년 말 총 매출액에 비교하면 EV/Revenue 멀티플이 불과 1.99배가 나온다. 이는 기업공개 당시의 4.9배에 비하면 상당히 줄어든 것이다. 이는 주가가 횡보할 때 매출이 급격하게 증가했기 때문이다.

주택 담보 대출에서 매출의 상당 부분을 올리는 회사로서 로켓 컴퍼니의 가장 큰 리스크는 이자율의 움직임이다. 미국의 저금리로 인해 신규ㆍ기존 주택 판매 및 재융자가 크게 증가했다. 그러나 이자율이 인상되면 부동산 경기가 억제되어 동사의 매출도 감소할 것이다. 하지만 금리가 인상되면 동사의 주택 담보 대출당 마진이 증가할 수 있다. 레볼루션 캐피탈은 "연방 준비 이사회가 기준 금리를 2023년까지 1%이하로 유지할 것을 예상되고 장기적을 2~3%로 인상될 것으로 보여 금리 인상에 대한 리스크는 당분간 그다지 커보이진 않는다"고 판단했다.

주식 가치의 희석성에 대한 리스크로 인해 동사의 주가는 높은 성장률에도 불구하고 늘어나지 않았다. 아래를 보면 순이익의 대부분이 비지배 지분 (Non-controlling interest)으로 지급되어 보통주 주주들에게 돌아가는 수입이 매우 적음을 알 수 있다. 그리고 동사의 보통주는 총 자사주의 불과 6% 밖에 차지하지 않고 94%의 지분이 댄 길버트 회장과 록 지주회사(길버트 회장이 지배)가 보유중이다. 일반적으로 기술주의 설립자들이 지배 지분을 가지고 회사를 이끄는 것에 투자자들은 믿음을 가지고 투자를 하지만 로켓 컴퍼니에는 유독 그러질 못했다.

록 지주회사의 주주들이나 설립자인 댄 길버트 회장이 일부의 주식을 판매해 주식의 가치를 희석 시킬 수도 있다. 하지만 길버트 회장과 지주회사 주주들도 매출 성장률의 증가로 기업가치가 올라가는 것이 더 큰 수혜를 안겨주기 때문에 일반주로 변환해 현금화 시키키 보다 동사에 장기적으로 투자할 것으로 보인다.

기술 플랫폼 중심으로 주택 융자 서비스를 제공하는 로켓 컴퍼니의 밸류에이션은 상당히 낮아 보인다. 레볼루션 캐피탈은 "동사는 주택 융자 시장에서 선두업체로 시장 점유율을 늘리는 동시에 다른 금융 서비스로도 사업을 확장해가고 있다"면서 "이자율 관련 리스크와 다소 특이한 자본구조의 불확실성이 해결되면 동사의 주가는 강한 상승세를 보일 것"이라고 평가하며 투자 의견을 낙관적으로 내다봤다.

이지선 기자 stockmk2020@gmail.com