[인포스탁데일리=손현정 에디터]

안녕하세요. 주목! 이리포트 손현정입니다. 최근 대형 조선업체들이 대규모 수주에 힘입어 강세를 나타냈습니다. 이에 조선기자재 업체들도 함께 본격적인 상승을 시작했는데요. 조선업황이 드디어 풀릴 거란 장밋빛 전망이 많습니다. 오늘 스몰캡 종목 '성광벤드'에 대해 살펴보시죠. 한화투자증권 이봉진 연구원의 리포트입니다.

제목은 '성광벤드, 하반기로 갈수록 좋아지는 그림' 입니다. 코로나19로 선박 건조가 미뤄지면서, 조선 관련 업체들은 지난해 힘든 한해를 보냈습니다. 올해는 다르죠. 확실히 경기가 풀릴 것으로 기대됩니다. 발주를 시작한 곳도 많은데요. 대형 조선사들은 대규모 수주가 이어지면서, 강한 주가 상승세를 보이고 있습니다. 이에 비하면 조선기자재 업체들은 최근에야 본격적인 상승이 시작됐다는데요. 자세히 살펴보겠습니다.

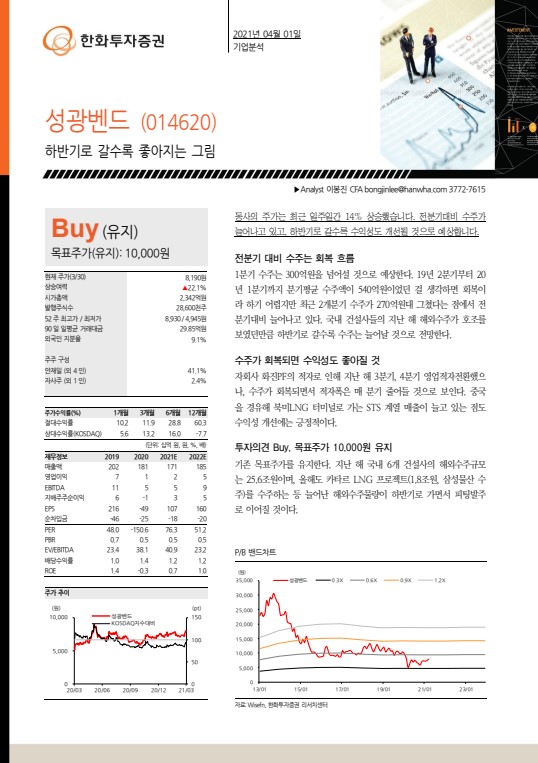

성광벤드는 선박에 많이 쓰이는 배관 이음쇠를 만드는 피팅업체입니다. LNG 선박은 물론 LNG 시추선과 보관시설 등에도 각종 배관과 이음쇠가 많이 쓰여 조선업황이 살아나면 수혜를 받는데요. 성광벤드는 최근 일주일간 14% 상승했습니다. 전분기대비 수주가 늘어나고 있고, 하반기로 갈수록 수익성도 개선될 것으로 예상합니다.

1분기 수주는 300억원을 넘어설 것으로 전망합니다. 19년 2분기부터 20년 1분기까지 분기평균 수주액이 540억원이었던 걸 생각하면 회복이 조금 더디긴한데요. 하지만 최근 2개분기 수주가 270억원대 그쳤다는 점에서 전분기대비 늘어나고 있습니다. 국내 건설사들의 지난 해 해외수주가 호조를 보였던만큼 하반기로 갈수록 수주는 늘어날 것으로 전망합니다.

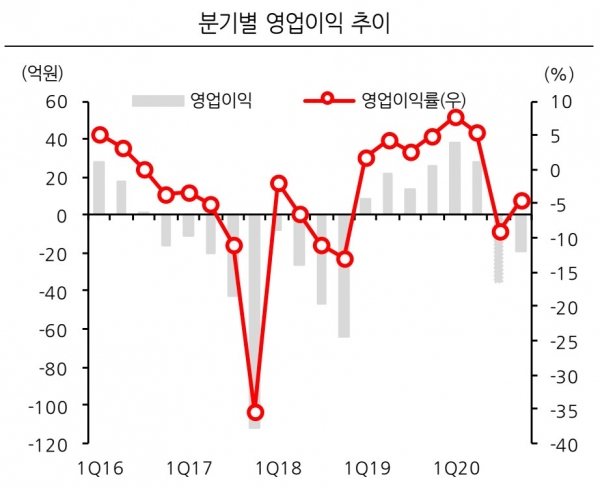

성광벤드는 자회사 화진PF의 적자로 인해 지난해 3분기, 4분기 영업적자로 전환했습니다. 하지만 수주가 회복되면서 적자폭은 매 분기 줄어들 것으로 보이는데요. 중국을 경유해 북미LNG 터미널로 가는 STS 계열 매출이 늘고 있는 점도 수익성 개선에 긍정적이란 판단입니다.

한화투자증권 이봉진 연구원은 성광벤드 투자의견 BUY, 목표주가 10,000원으로 기존 의견을 유지했습니다. 지난해 국내 6개 건설사의 해외수주규모는 25.6조원이며, 올해도 카타르 LNG 프로젝트(1.8조원, 삼성물산 수주)를 수주하는 등 늘어난 해외수주물량이 기대되는데요. 하반기로 가면서 피팅발주로 이어질 가능성이 높아보입니다.

성광벤드는 코로나19 팬데믹과 같은 초유의 불황기에도 지난해 전체 영업이익은 흑자를 이어갔고, 배당 100원도 유지했습니다. 이제 최악은 지난 상황에서, 향후 회복 속도에 달렸있는 건데요. 현재 PBR도 0.5배로 밸류에이션 매력도 높아, 앞으로 상승여력은 충분하다는 판단입니다.

오늘 주목! 이리포트 요약합니다.

성광벤드, 하반기로 갈수록 좋아지는 그림

수주 회복세...수익성도 좋아질 것

투자의견 Buy, 목표주가 10,000원 유지

손현정 에디터 sonhj10@naver.com