[인포스탁데일리=(시카고)이동훈 기자] 유명 주식 블로거인 척 왓슨은 나이키(NIKE)의 디지털 이니셔티브는 매출 성장과 비용 절감을 주도하고 중화권 장기적 매출 성장 잠재력을 제공하나 현재의 밸류에이션을 볼때 관망하는 것이 좋다고 8일 평가했다.

지난 3분기 동안 나이키의 디지털 사업부문의 성장률은 80%에 달했다. 나이키의 북미 디지털 사업부문은 100% 증가했고 북미 지역 매출의 25%를 차지한다. 척 왓슨 "동사의 매출의 주요 동인은 고객의 디지털 경험의 확장을 꾀하고 있는 접근 방식에 있다"며 "나이키의 회원제 및 여러가지 이니셔티브가 대표적인 예"라고 설명했다.

나이키의 2021년 2분기 매출은 전년 동기 대비 약 9%(약 10억 달러) 증가했다. 나이키의 전자 상거래 부문 매출은 90% 매장이 개장한 후에도 성장세를 이어가고 있다. 2017년 12개 대도시 고객에게 소비자 직판 이니셔티브를 개시했다. 그리고 생산 시간을 절반으로 단축, 제품의 수를 절반으로 줄여 인기 품목의 생산 증산, 글로벌 인력 감축 및 직판을 늘려 회원들의 사용자 경험을 확대하는 것을 목표로 했다. 척 왓슨은 "이니셔티브가 성공적으로 정착하면서 현재의 성장률에 큰 기여를 했다"고 전했다.

전자상거래 판매의 성공은 회원제의 증가에 의해 늘어났다. 코로나19이후 약 7000만명의 신규 회원이 등록했다. 나이키는 작년 11월에 멤버 데이라는 프로모션 행사를 주관해 잠재적 고객들과 소통했다. 활성 고객들에게 상점제와 회원 전용 할인등을 통해 더 많은 구매를 하도록 유도했다.

나이키는 또한 피트니스 트레이닝 앱인 Nike Training Club을 제공하여 100개 이상의 운동 클래스, 영양 및 건강 정보를 제공한다. 앱을 무료로 결정한 후 주간 활성 사용자 수가 100% 늘어났다. 나이키+런 앱이란 달리기 앱은 코로나19 팬데믹 동안 4개월 연속 100만 건 이상을 다운로드를 기록할 정도로 성장세를 이어가고 있다. 그리고 이 앱을 통해 달리기 선수나 동호인들의 런닝신발의 판매를 늘려가고 있다.

디지털 부문의 성장에 이끄는 또 다른 앱은 SNKRS이다. SNKRS앱은 사용자가 새로운 상품을 예약하고 매장 구매와 픽업을 한꺼번에 예약을 가능케 하는 포털이며 광고 캠패인 앱이다. 최근 SNKRS의 라이브 스트리밍 이벤트 통해 에어 조던 PSG를 2분만에 완판했다.

2020 회계연도에 디지털 부문 매출은 55억 달러에 달했으며 전체 매출의 거의 15%를 차지했다. 게다가 총 마진은 도매 부문 매출의 마진보다 10% 더 높다. 척 왓슨은 "RFID를 모든 제품에 장착해 소비자들의 소비 패턴을 분석해 소비자의 선호도와 수요를 예측해 제품을 빨리 공급할 수 있도록 했다"며 "이를 통해 매출 증대 및 비용 절감을 효과를 냈다"고 말했다.

지난 분기에 나이키의 중국 매출은 21% 증가한 23억 달러를 기록했다. 북미 지역의 매출은 불과 1% 늘어난 것에 비하면 큰 상승폭이다. 그리고 중국 시장의 매출은 22분기 연속 두 자릿수 성장을 기록했다.

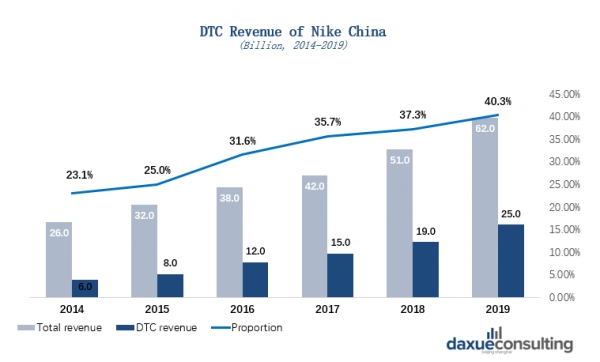

다음 차트는 나이키가 중화권 시장에서 디지털 이니셔티브에 의해 매출의 성장세를 보여준다.

북미 시장은 안정적이나 매출 성장세는 매우 낮다. 중국은 2019년에 미국을 제치고 세계 최대의 시장으로 부상했다. 같은 해에 중국 시장의 전자상거래 매출은 미국의 3배를 넘었고 나이키 전체 매출 비중의 55%를 책임졌다. 중국의 중산층의 숫자가 늘어날 것으로 예상돼 성장률은 지속될 것으로 보인다.

나이키의 2021 회계연도 2분기 말 장기 부채는 94억1000만 달러였다. 현금 및 유사 현금 보유액은 118억 달러로 매우 탄탄한 재정 상태를 가지고 있다. 나이키의 지난주 종가는 133.35 달러이며 시장에선 나이키 주식의 12개월 목표가를 156.85달러로 정했다. 이는 주가의 상승여지가 17.6%임을 나타낸다.

척 왓슨은 "나이키의 경영진은 회사를 디지털 판매 업체로 탈바꿈시켰고, 나이키의 브랜드 충성도는 매우 높으며 중화권의 잠재 성장률 또한 엄청나다"며 "디지털·직접 매출 증가로 인해 마진 또한 늘어났다"고 평가했다. 하지만 "나이키 주식은 여러가지 호재가 있지만 높은 밸류에이션으로 인해 좀 더 관망해야 한다"고 평가하며 투자의견을 중립적으로 냈다.

이동훈 기자 usinvestmentidea2020@gmail.com